新材料行业动态:整体业绩向好,碳纤维板块有望受益产品放量

一

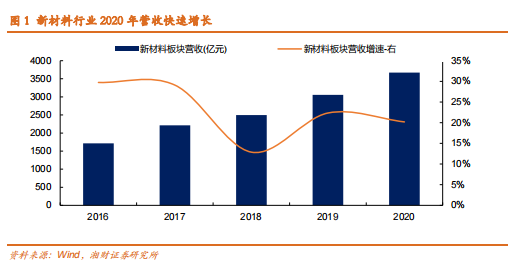

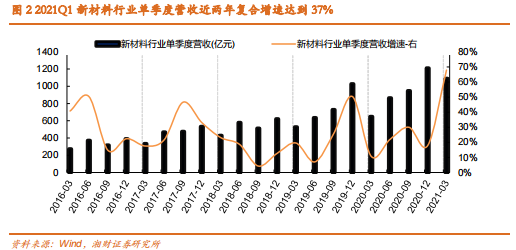

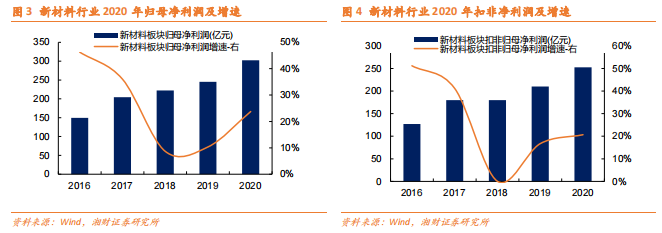

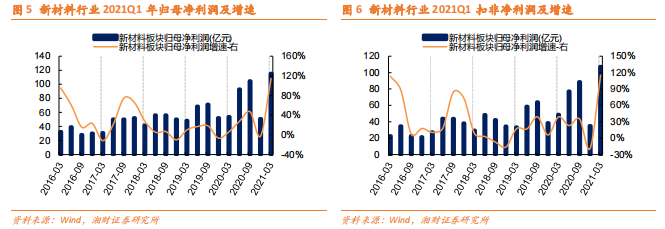

新材料行业业绩快速增长

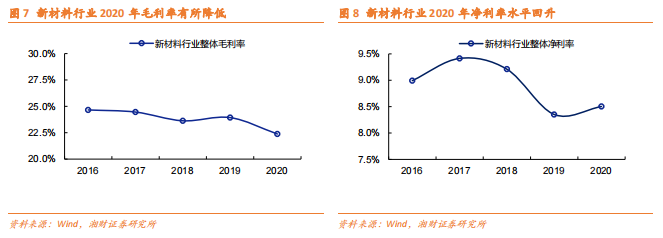

行业毛利率走低,但净利率同比走高。2020 年和 2021Q1 行业毛利率 22.38%和 22.94%,同比分别降低 1.55 个百分点和 1.25 个百分点。但受益于期间费率的持续下降,同期净利率水平分别为 8.5%和 10.99%,同比分别回升0.15 个百分点和 2.29 个百分点。

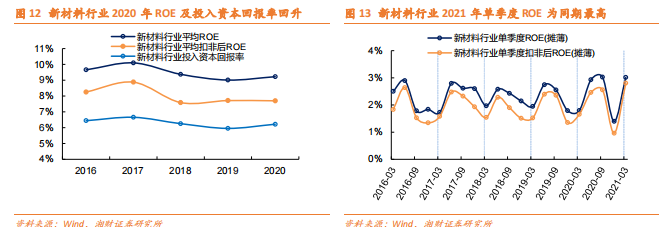

2020 年 ROE 水平回升,2021Q1 ROE 创下近 5 年来同期最高。2020 年行业 ROE 和扣非 ROE 水平分别为 9.22%和 6.22%,ROE 水平同比回升,扣非 ROE 保持平稳;2021Q1 行业 ROE 和扣非 ROE 均创下近 5 年来同期的最高水平。

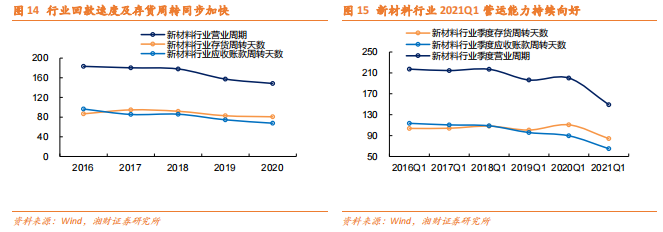

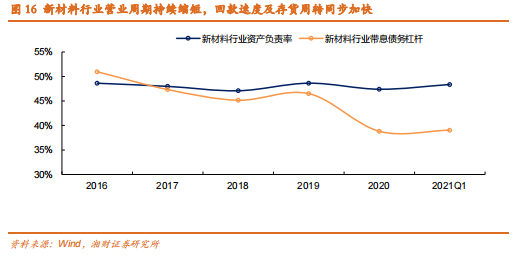

存货周转及应收回款持续向好带来营运能力持续改善,行业负责率维持平稳,带息债务降显著下降。

二

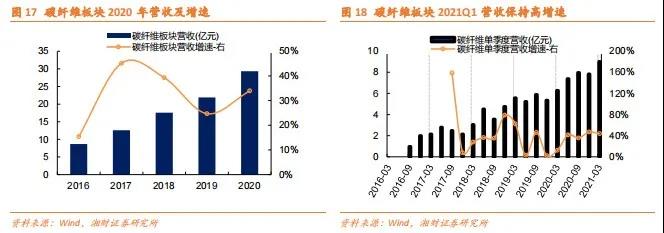

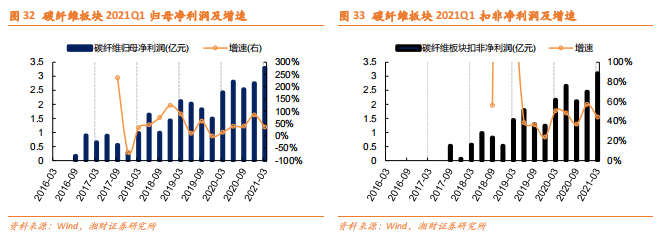

板块营收快速增长,2021Q1 增速加快。2020 碳纤维板块营收增速 33.92%, 2021Q1 增速进一步加快至 42.82%。

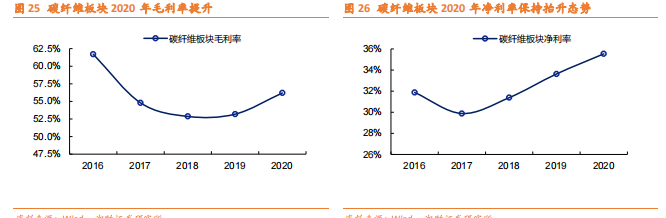

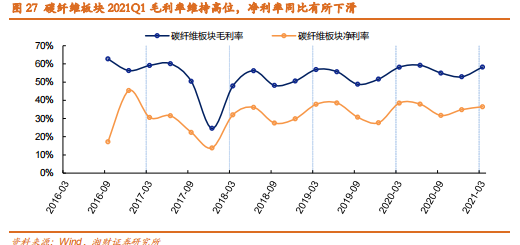

2020 年板块毛利率和净利率同升,碳纤维板块毛利率和净利率水平分别为56.2%和 35.53%,同比分别增加 3.01 个百分点和 1.91 个百分点。2021Q1 板块净利率同比下降主要受中简科技净利率下降影响。

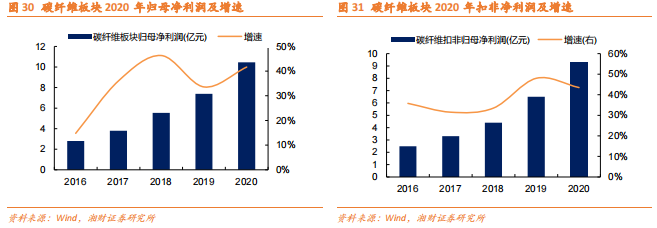

板块业绩高速增长,业绩质量较好。2020 年碳纤维板块归母净利润和扣非净利润增速分别达到 41.65%和 43.5%, 2021Q1 扣非净利润增速仍保持44.25%高增水平。扣非净利润占比 90%以上,业绩增长质量较好。

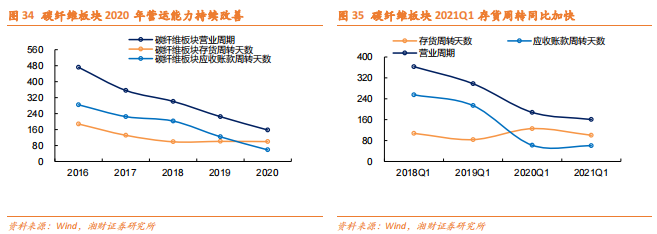

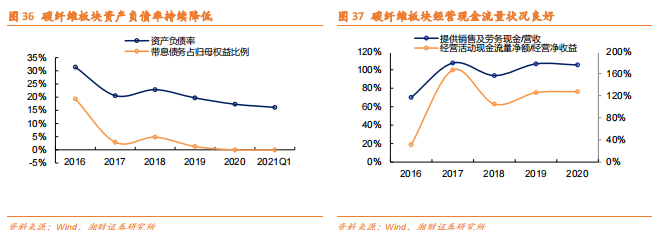

板块运营能力改善趋势不改,回款期明显缩短;负债率较低,几乎无有息负债,经营现金流状况良好。

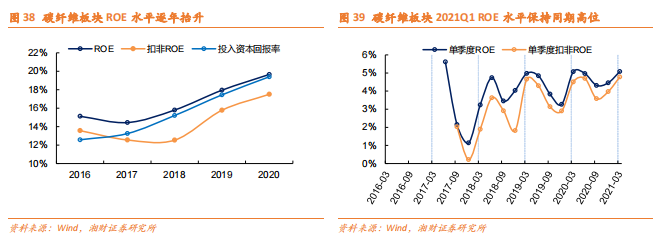

板块资产报酬率逐年提升,2021Q1 维持高位。2020 年板块 ROE 和扣非 ROE水平分别为 19.66%和 17.5%,同比分别增加 1.71 和 1.52 个百分点。2021Q1单季度扣非净利率达到 4.78%,保持同期高位水平。上市公司对比来看,2020 年中简科技和光威复材 ROE 提升主要来自于资产周转率的提升,本质上是营业收入的快速增长,金博股份 ROE 回落主要受到募投资金增加项目在建,新增产能未能释放影响,随着 2021 年募投项目逐渐建成投产,营收增加将带动 ROE 水平重新回升。

三

民用市场空间更大,结构性机会显现。风电市场碳纤维需求保持快速增长,碳碳基复合材料需求高速增长。海上风电补贴退坡带来短期的抢装需求,补贴退坡后基于降成本需求更经济的大叶片机型将成为主要发展趋势,减重要求将持续刺激对碳纤维材料的需求;碳中和和碳达峰国家战略要求下,风能北京宣言重新定义了风电未来的发展空间,风电行业碳纤维需求长期增长空间巨大。光伏成本平价带动装机量高速增长,碳中和目标的实现将持续推动光伏行业发展,“十四五”期间我国/全球年均新增装机大幅上调将为光伏装机提供长期增长空间,大尺寸硅片+N 型硅片的发展趋势以及碳碳基复合材料成本的持续下降将加速推动对传统石墨热场材料的替代。

报告来源 | 湘财证券

文章内容有删减,全文详见报告原文

返回列表

返回列表