军工行业研究:自上而下优选赛道,景气度引领结构性机会凸显

在多样化作战需求牵引、颠覆性科学技术推动以及经济投入的支撑下,世界主要军事强国正加快对空军武器装备的探索与发展,加大对现役装备的升级改进,推动以作战飞机、支援保障飞机、无人机、机载武器等为重点的现代化建设,使空军装备发展进入新的阶段。

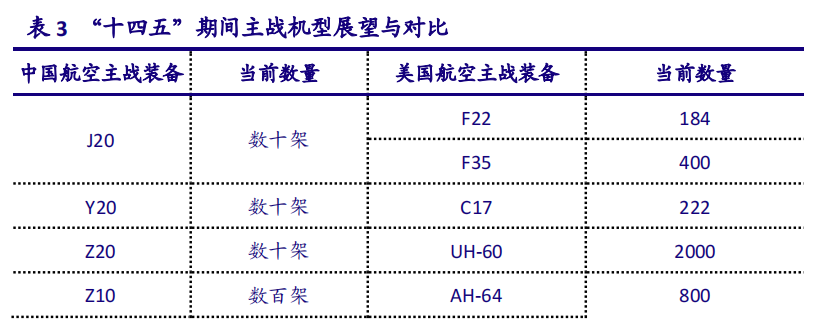

进入 21世纪以来,中国航空装备百花齐放,各类自主机型崭露头角,其中最具代表的就是以沈飞为代表的苏系衍生机型和以成飞为代表的自主机型。我们认为“十三五”是四代机的孕育期,而“十四五”期间将成为国产四代机的茁壮成长期。三代半和四代机“量价齐升”,有望带动航空军机产业链景气度整体走高。建党百年空中表演,15 架歼-20 飞过天安门,表明歼-20技术已成熟并进入规模量产阶段。

央视国防频道近期公开报道东部战区“王海大队”和北部战区“强军先锋大队”已经列装歼20,我们由点及面推测两个大队所在的航空旅也完成批量列装,再加上训练基地的两个飞行大队,假设按照每个航空旅 36 架战机数量来测算,歼-20 列装数量或已突破 100 架。未来随着下游需求的激增和产业链各环节产能瓶颈的逐步破除,“十四五”期间歼-20 战机批产或呈现井喷态势,我国四代机的列装将迎来快速增长期。

从商用化进度来看,国产大飞机 C919 已经通过中国民用航空上海航空器适航审定中心的认证,成功签下首个型号检查核准书,正式进入局方审定试飞阶段。该阶段属于适航审定的关键环节之一,也说明 C919 的商用化进程未受到其它因素干扰,进展顺利。上海市年初表示将推动 C919 在 2021 年取得适航证并交付首架。从市场意向需求来看,据中国民用航空网报道,C919 已获得国内外 28 家客户,超过 1000 架飞机的订单,市场前景非常看好。

根据《中国商飞市场预测年报(2020-2039 年)》,未来 20 年,中国航空运输市场需求依旧旺盛,预计中国航空市场将接收 50 座以上客机 8725 架,市场价值约 1.3 万亿美元(以2019 年目录价格为基础),折合

人民币约 8.97 万亿元。其中,50 座级以上涡扇支线客机交付920 架,120 座级以上单通道喷气客机交付 5937 架,250 座级以上双通道喷气客机交付 1868架。机队年均增长率为 4.1%,中国机队规模将达到 9641 架。

大飞机产业链包括设计、制造、总装集成、销售服务和 MRO 等环节,其中制造环节价值量最大,涉及领域最广,包括材料、零部件、分系统等。可以说,航空产业的发展将对电子工业、数控机床、锻造、冶金、复合材料、通用部件、仪器仪表等领域带来较大的需求拉动。美国兰德公司报告称,首先,航空工业每投入 1 美元,10 年后航空及相关产业可产出 80 美元;其次,由飞机技术派生的衍生产品价值量是航空产品本身的 15 倍;再次,每 1 美元的研发经费投入将产生 34 美元的综合收益。由此可见,航空制造业对国民经济的发展具有较大的杠杆效应,意义远超飞机本身。

目前,商用飞机市场呈现波音和空客双寡头格局,市场竞争并不充分,全球市场尤其是国内市场需要诸如中国商飞之类的企业来打破这一局面,但同样也会受到较大的阻力。当前 C919国产化率约为 60%,40%的外部配套率也基本符合国际惯例,但是外部局势和地缘政治日趋复杂,国内大飞机的发展需要更多的自主技术和产品来支撑,以便在未来国外配套可能受限的情况下,更加游刃有余。因此,我们认为面对既得利益大国或企业的阻力,国产大飞机夹缝中求生存,自主可控要求迫在眉睫。未来随着大飞机逐步投入商业运营以及国产化率的提升,产业链涉及相关企业将显著受益。

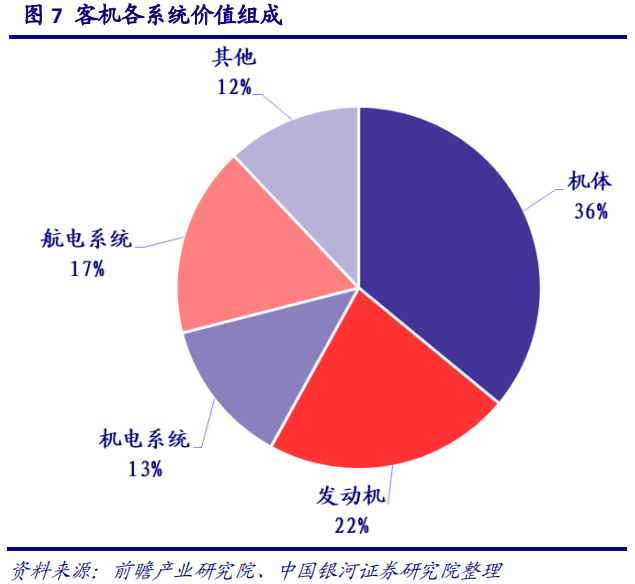

根据前瞻产业研究院的测算,民航飞机成本构成主要由机体、发动机、机电系统、航电系统和其它等部分构成,各部分价值占比约为 36%、22%、13%、17%和 12%。假设未来 C919 在国内窄体客机市场占有率达到 1/3,即每年销量约 100 架,单价 0.6 亿美元,年销售额为 60亿美元,约合人民币 390 亿元(美元兑人民币汇率为 6.5),机体、发动机、机电系统、航电系统和其它等部分价值占比为 36%、22%、13%、17%和 12%,各系统价值量约合人民币 140、 86、51、66 和 47 亿元。

从航空产业总量上来看,四家航空主机厂 2020 年航空产品营收总额为 840 亿元,按照此数据进行静态比较,C919 销量达到每年 100 架时,将为我国航空产业带来约 46%的增量。

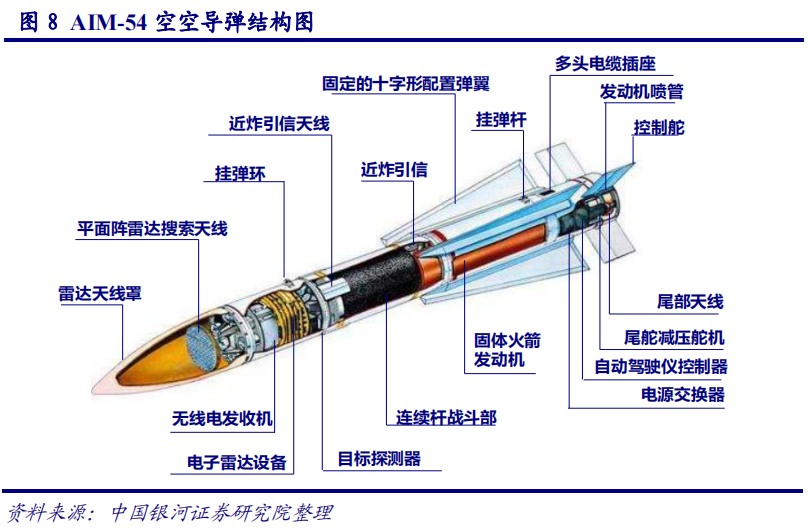

导弹通常由战斗部、控制系统、发动机装置和弹体等组成。导弹摧毁目标的有效载荷是战斗部(或弹头),可为核装药、常规装药、化学战剂、生物战剂或者使用电磁脉冲战斗部。导弹武器突出的性能特点是射程远、精度高、威力大、突防能力强。现代战争中,精确制导武器的重要性逐步凸显,在作战中的使用比例由 1991 年海湾战争中的约 8%增加到 2003 年伊拉克战争中的约 70%。

根据《导弹武器的低成本化研究》,制导系统在导弹中成本占比较高,大部分都在 40%以上,如 PAC-3 和 THAAD 分别占到 47%和 43%,在先进的中程空空导弹中甚至占到了 70%以上,但在弹道导弹中的占比相对较低,大概在20%-30%。

展望“十四五”期间,实战化军事训练强度大幅提升,叠加军事备战需求大幅增加,我们认为导弹作为战略威慑武器未来有望迎来确定性增长。

俄国防部于 2020 年 9 月 9 日宣布,俄战略火箭军正在加速换装新一代洲际核导弹,并针对新装备全面展开了适应性演练。目前俄战略火箭军有 18 个核导弹团已经完成升级换代,共计超过 500 枚洲际导弹进入了战备值班状态。

10 月 19 日,美国国防部宣布,美国陆基洲际弹道导弹更新项目已正式开始,现有的 450枚”民兵-3”洲际导弹将被陆续替换,这是特朗普总统批准的耗资上万亿美元的核武器现代化计划的一部分,其目的是保持美军对竞争对手的战略核优势。除陆基核打击手段外,美国还准备换装新一代弹道导弹核潜艇和隐身战略轰炸机,这大大增加了潜在的核战争风险。我们认为随着美俄核战略持续升级,新一轮核军备竞赛或将展开。

此外,在当前民粹主义抬头、国际局势尤其是周边局势错综复杂的背景下,通过打造适当的军事威慑来积极应对局势变化或成必要选择之一。即使发生战事,也能做到召之即来、来之能战、战之必胜。若要达到该目的,我国战术/战略导弹不论存量还是增量都有巨大的增长空间。

2018 年开始,习近平强调大抓实战化军事训练,聚力打造精锐作战力量,自此我军军事训练频次和强度均有所提升。根据《解放军报》,东部战区某重型合成旅2018年摩托小时消耗是 2017 年的 2.1 倍;2018 年枪弹、炮弹、导弹消耗分别是 2017 年的 2.4 倍、3.9 倍、2.7 倍。据此推测,导弹作为高价值量弹种和训练消耗品,其市场有望受到军事训练需求增加的带动,实现较快增长。

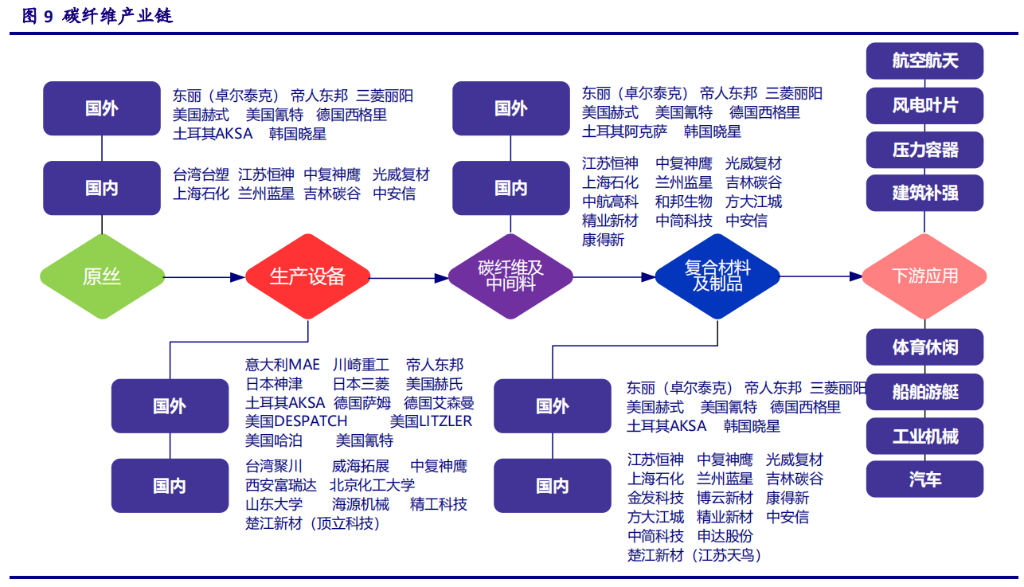

碳纤维产业链主要由生产设备、原丝、中间体、制品和应用五个部分构成。生产设备方面,美国、日本企业占据大部分高端生产设备份额;原丝、中间体和制品方面,日本东丽公司是行业龙头,吉林碳谷、中复神鹰、江苏恒神、威海拓展等公司居于国内领先;产业链下游应用主要集中在航空航天、汽车、体育休闲等方面。

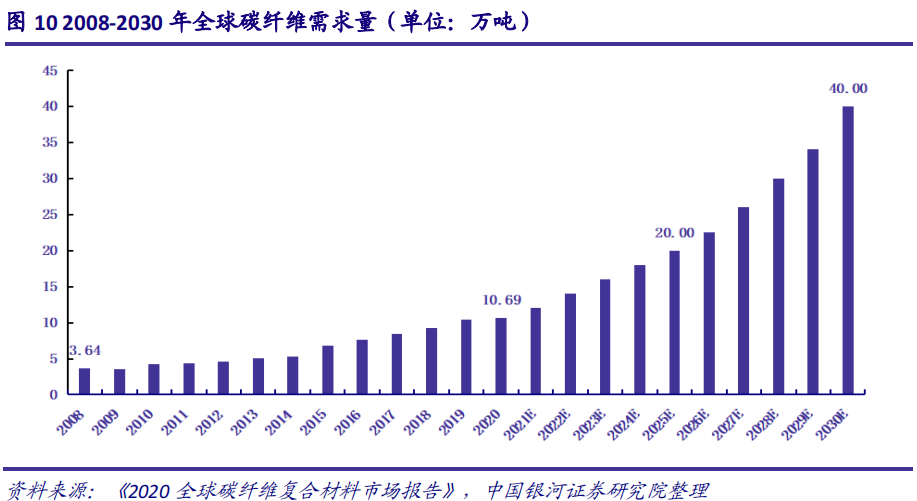

根据《2020 全球碳纤维复合材料市场报告》的数据,2020 年全球碳纤维的需求量为 10.69万吨,比 2019 年增长 3%,增速有所下滑,主要由于疫情影响,民用航空遭遇重挫,不过其他市场强劲补充,最终实现微增,展示了碳纤维产业的增长韧性。其中,中国市场的需求规模约为 4.88 万吨,约占世界总需求量的 36.45%。2008 年至 2020 年间,全球碳纤维需求量的复合增长率约为 9.4%。

目前全球需求量依然较小,这主要是由碳纤维复合材料产业链的复杂性决定的。随着技术的逐步成熟,下一个 10 万吨的增长时间会急剧缩短,预计 2025 年就会进入20 万吨,2030 年会进入 40-50 万吨。

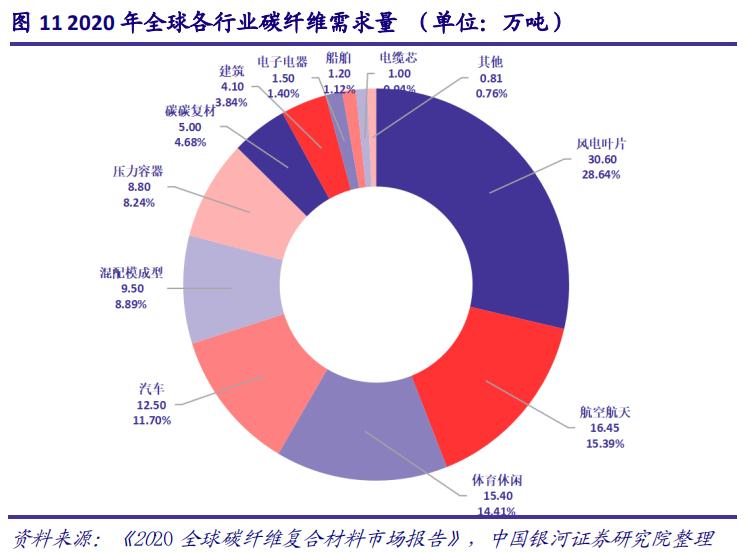

风电、航空航天是主要应用领

域。

从需求结构来看,碳纤维材料总量一半以上应用在工业领域,风电叶片领域应用占比 28.6%,航空航天领域应用占比 15.4%,体育休闲领域占比 14.4%,汽车工业领域占比 11.7%,四个领域总计占比 70.1%。其中,体育休闲用品对碳纤维的需求呈逐年下降趋势。

航空航天市场销售额占半壁江山。

由于航空航天领域所使用的碳纤维性能要求高、单价较高,所以尽管航空航天领域需求量占比仅为 15.4%,但其销售额占比达到 37.7%;而风电领域恰好相反,风扇叶片等碳纤维制品需求量大、单价较低,使得风电领域碳纤维需求量占比为28.6%,销售额占比仅为 16.4%。

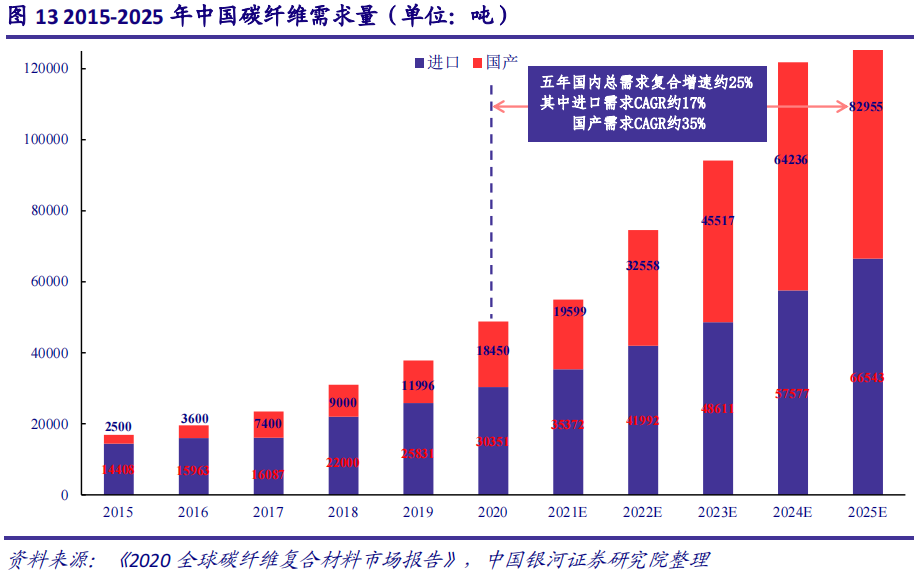

2020 年中国碳纤维的总需求为 4.89 万吨,同比增长了 29%,其中,进口量为 3.04 万吨(占比 62%,同比增长 17.5%),国产量为 1.85 万吨(占比 38%,同比增长 53.8%),国内碳纤维市场需求强劲,国产替代空间巨大。预计 2025 年国内总需求达 14.9 万吨,5 年复合增速约为25%,其中进口需求的 CAGR 约 17%,国产需求的 CAGR 约 35%。

国内碳纤维产能利用率不高,未来提升空间较大。

2014 年我国碳纤维制造企业已经拥有1.5 万吨的产能, 2016 年提升到了 1.8 万吨,但实际产量却还不到产能的三分之一。究其原因,一方面是由于缺少技术积累,国产碳纤维技术含量较低、质量较差,成为了我国碳纤维销路的一大阻碍;另一方面,居高不下的生产成本也成为国内企业与国外企业竞争中的一大劣势。我们认为未来随着碳纤维技术的逐步成熟以及规模化生产对成本的稀释,国内碳纤维产能利用率有望逐步走高,生产企业的盈利能力也将大幅跃升。

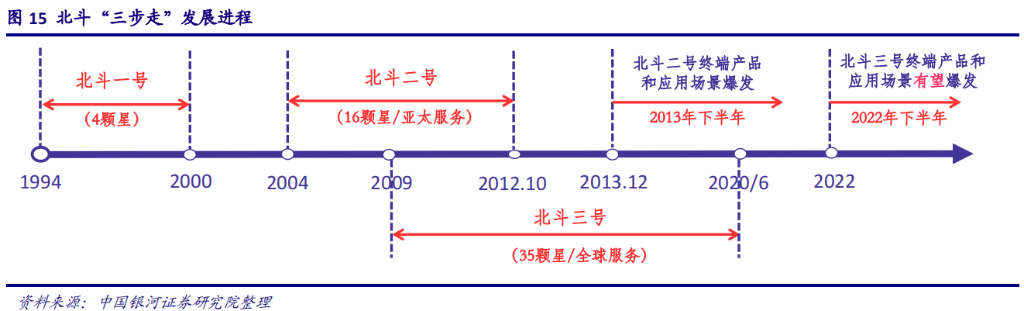

自上世纪九十年代开始,我国北斗系统启动研制,按三步走发展战略:先有源后无源,先区域后全球,先后建成了北斗 1 号,北斗 2 号,北斗 3 号系统,走出一条中国特色的卫星导航系统建设道路。北斗三号继承北斗有源定位服务和无源定位服务两种技术体制,全面兼容北斗二号短报文服务基础上,将服务容量提升 10 倍,用户机发射功率降低 10 倍,短报文服务能力大幅提升,为全球用户提供“1+6”特色服务即全球短报文、区域短报文、星基增强、地基增强、搜救服务和精密单点定位。

回顾北二的发展历程,2012 年四季度,北斗二代完成发射,实现区域组网。而北斗装备和应用的研发则提前数年就已经开始,并且终端设备与应用遵循“军用—行业—大众”的发展路径,逐步开花结果。北斗二代军用特种装备于 2013 年下半年开始放量,随后若干年各种“北斗+”应用场景陆续爆发。展望北三的发展,北斗三号于 2020 年 6 月完成全球组网,多批次军民示范工程研制项目顺利推进,我们认为有了北二的应用基础,北斗三代有望军民市场同步发力,相关的终端设备和应用场景将于 2022 年下半年陆续爆发。

1、全球卫星导航系统呈现“1+3”格局,北斗三优势明显

当前全球有四大全球性导航卫星系统(GNSS),呈现出“1+3”的格局。其中“1”指的是发展最为成熟,全球市场规模最大的美国全球卫星导航定位系统(GPS),“3”指的是俄罗斯的格罗纳斯系统(GLONASS)、欧洲在建的“伽利略”系统(GALILEO)和中国的北斗系统(BDS)。四大全球性导航卫星系统由于其建成时间,技术水平等差异,也呈现出了不同的特点。相较于其他卫星导航系统,北斗三号提供多个频点的导航信号,能够通过多频信号组

合使用等方式提高服务精度。同时采用三种轨道卫星组成的混合星座,与其他卫星导航系统相比高轨卫星更多,抗遮挡能力强,尤其低纬度地区性能优势更为明显。

北斗三代相较于北斗二代,卫星组网从区域走向全球,性能指标大幅提升,功能也得到显著增强。北斗三号系统除了常见的地球静止轨道卫星和地球中圆轨道卫星之外,还额外部署了3 颗倾斜地球同步轨道卫星,这使得北斗三号全球导航系统对于边远地区的定位精度有着显著的提升。北斗三代在载荷、星间链路、激光通信等方面也有进步,增加了卫星搜救功能和全球位置报告功能,还兼备通信功能。于此同时,为了增强定位精度,北斗三号系统还采用星基增强技术。

3、卫星导航与位置服务产业蓬勃发展,“北斗+”和“+北斗”有望再发力

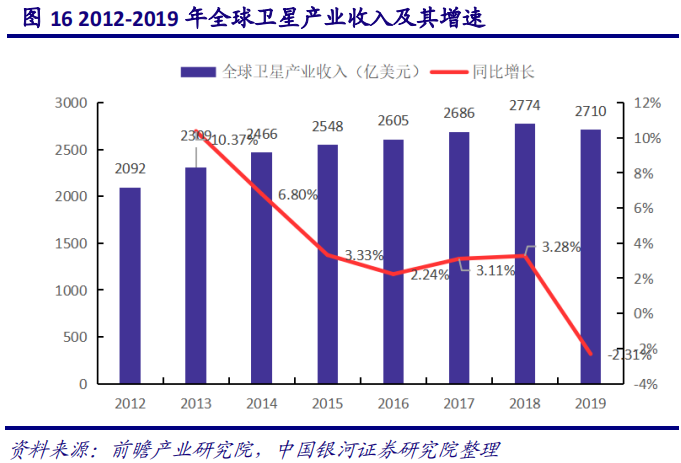

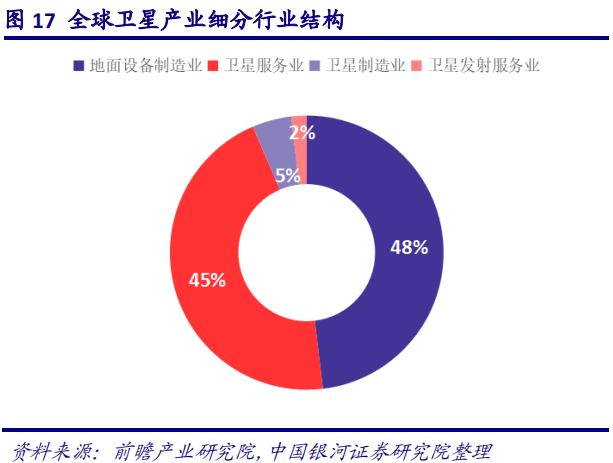

根据美国卫星产业协会发布的《2019 年卫星产业状况报告》数据显示,2012-2018 年,全球卫星产业收入保持逐年增长。2019 年,受卫星发射业及卫星制造业收入下降影响,全球卫星产业同比略微下滑,收入约为 2710 亿美元。从收入结构来看,主要包括卫星制造、卫星发射服务、地面设备制造和卫星服务四个板块,其中地面设备收入为 1303 亿美元,占比最大,约为 48.13%;其次是卫星服务收入 1230 亿美元,占比为 45.44%;卫星制造和卫星发射服务收入分别为 125 亿美元和 49 亿元,占比分别为 4.63%和 1.81%。

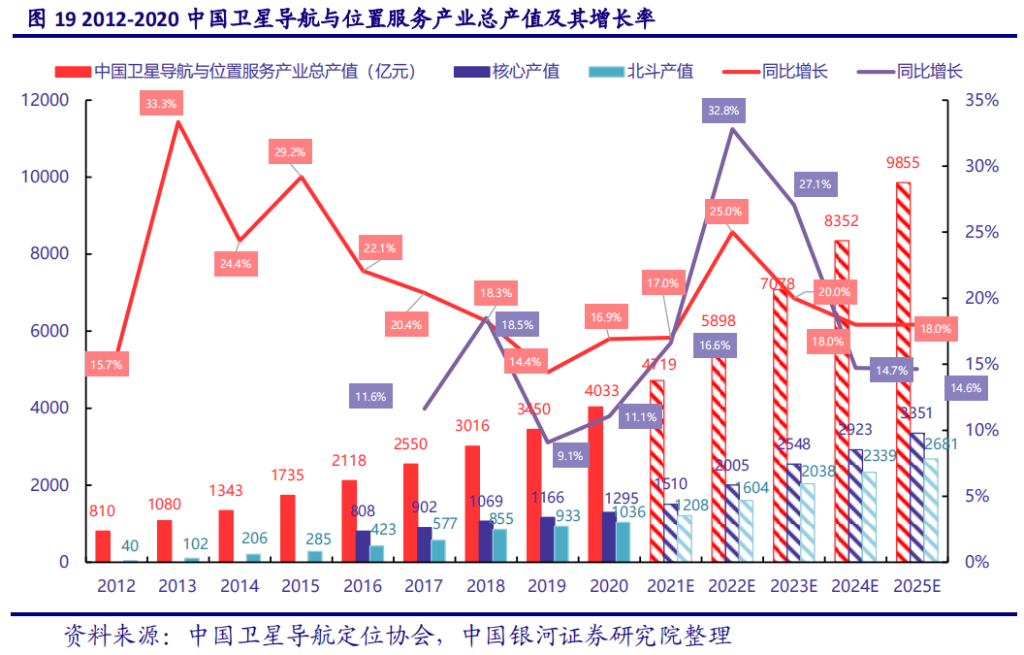

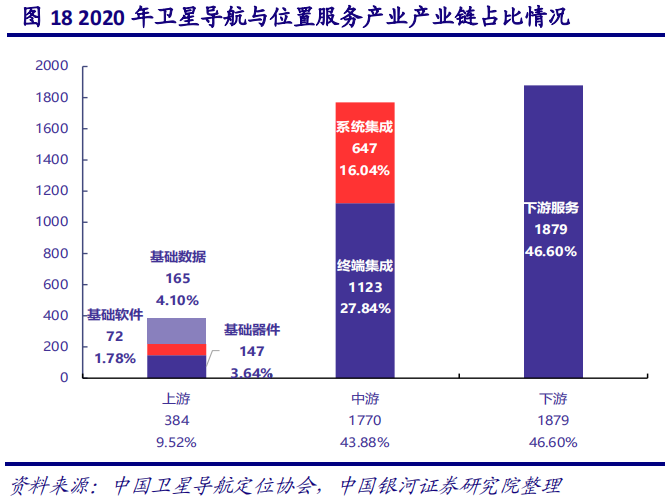

2011 年以来,我国卫星导航与位置服务产业总产值增长迅速,根据中国卫星导航定位协会发布的《2021 中国卫星导航与位置服务产业发展白皮书》数据显示,2020 年中国卫星导航与位置服务产业总体产值达 4033 亿元,较 2019 年增长 16.9%。其中,包括与卫星导航技术研发和应用直接相关的芯片、器件、算法、软件、导航数据、终端设备、基础设施等在内的产业核心产值同比增长约 11%,达到 1295 亿元,在总体产值中占比为 32.11%,由卫星导航应用和服务所衍生带动形成的关联产值同比增长约 19.9%,达到 2738 亿元人民币,在总体产值中占比达到 67.89%。

展望未来,随着北斗三号开通运行和 5G 网络逐步普及,以及运营商加快 CORS 网建设,“北斗+5G”的技术融合有望加速北斗高精度导航在车联网、智能驾驶、智慧城市、物联网等多种应用场景下的推广,结合北斗应用的多源融合室内外无缝定位技术的研发和应用服务推广必将越发成为产业融合创新的投资热点。

此外,卫星导航与位置服务的产业生态正在发生显着变化,精准时空服务正逐渐取代目前的位置服务成为产业发展的核心方向。未来将建设更加泛在、更加融合、更加智能、更加安全的中国新时空服务体系,实现 PNT 技术广泛的应用于移动网、互联网、物联网、车联网,届时整个产业生态体系将极大拓展,以时空信息为核心的各种服务将不断涌现,各类新用户群体、新商业模式和新业务形态也将不断形成和发展,越来越多的原本属于其他领域的用户群体、科研机构群体和企事业单位群体将与卫星导航与位置服务产业相融合,使产业内涵和外沿迅速扩大,产业的范畴和边界逐渐模糊。

我们认为 2020 年是北斗三市场发展元年,借鉴北斗二的发展经验,2022 年有望成为北斗三市场的井喷之年。北斗正全面迈向综合时空体系发展新阶段,有望带动形成数万亿规模的时空信息服务市场。

根据《2021 中国卫星导航与位置服务产业发展白皮书》,预计到 2025 年,综合时空服务的发展将直接形成 5~10 亿/年的芯片及终端市场规模,总体产值有望达到8000~10000 亿元规模,中位数复合增速达 19.6%,其中核心产值和北斗相关产值分别达 3351亿和 2681 亿,复合增速均为 20.9%。到 2035 年,将构建形成智能信息产业体系,直接产生和带动形成的总体产值规模将超过 30000 亿元左右。

文章来源 | 银河证券

本文有删减,全文详见报告原文

扫描二维码

扫描二维码 返回列表

返回列表