2021年军工行业:需求之变

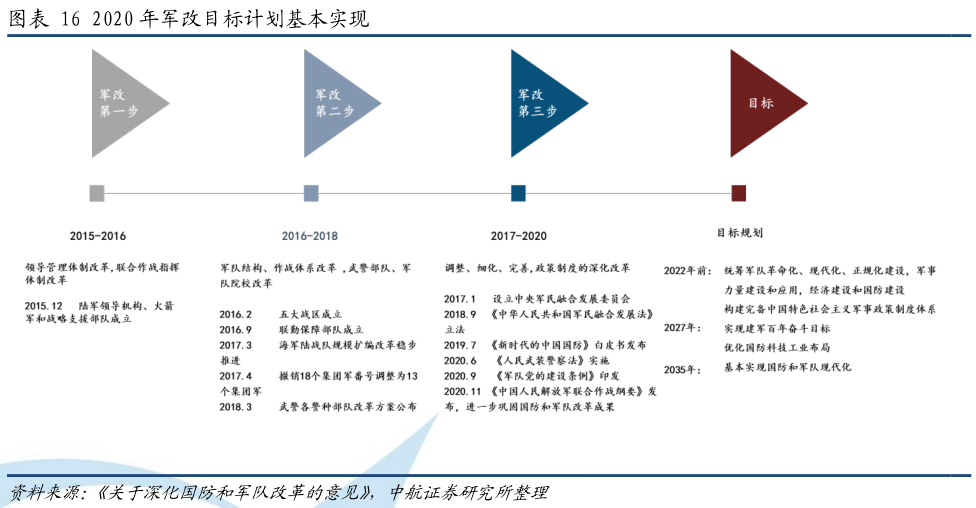

《中共中央关于制定国民经济和社会发展第十四个五年规划和2035年远景目标的建议》提出,2027年实现建军百年奋斗目标,2035年基本实现国防和军队现代化。

面对百年未有之大变局,在外部形势倒逼和内部基本面向好的内外双重促进下,在练兵备战和技术升级紧迫需求的双重牵引下,在当前我国国防实力与经济实力还不匹配的现实矛盾下,我国国防建设和军工行业发展将迎来规模性快速增长和结构性转型升级,军工行业在数量、质量和结构三个维度都将迎来实质性的重大变化和历史性的发展机遇。

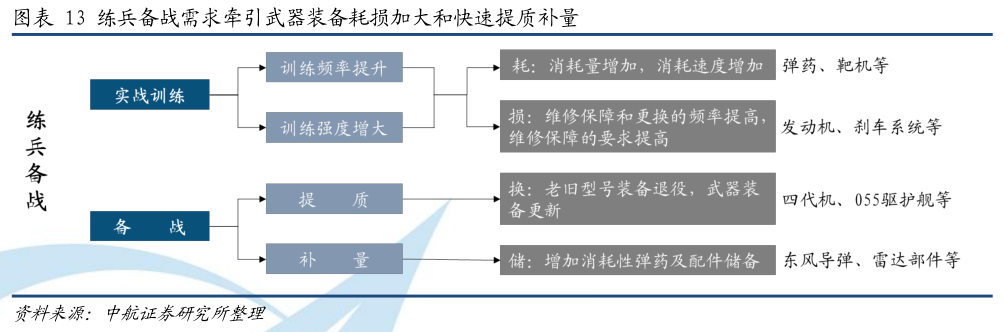

实战化训练导致耗损增加:

耗:消耗量增加,消耗速度增加,如:导弹、火炮弹药、靶机等;

损:维修保障和更换的频率提高,维修保障的要求提高,如航空发动机、刹车系统等。

换:老旧型号装备退役,武器装备更新;

① 练兵:以训代练,增加耗和损

实战化训练是一项强度很高的军事活动,目的是使受训对象熟练掌握军事知识和相关技能,全面提高综合素质和整体作战能力,以保证能够随时执行作战任务或实施军事威慑。

实战化训练一方面会加大消耗性武器装备的需求量,例如弹药、靶机等;另一方面,训练强度提升增加了装备维修保障需求,加快配件更换,例如航空发动机、刹车系统等。

现代战争涵盖陆、海、空、天、电子、网络等领域,需各军种密切配合,加大训练强度和频率,形成精干高效的联合作战体系,方能在现代化战争中争取主动。

□ 空军运送医疗物资:2020年2月2日我国空军出动8架伊尔-76大型运输机,分别从沈阳、兰州、广州、南京起飞,向武汉紧急空运795名军队支援湖北医疗队队员和58吨物资;

□ 国产航母远海训练:山东舰2020年9月1日至23日在渤海海域训练;2020年12月20日,山东舰航母编队通过台湾海峡赴南海相关海域开展训练;

□ 中印边境陆军演习:西藏军区某旅2020年6月举行实弹演习,远火、地导、特战、陆航、电抗、工化等兵种力量组成联合战斗群,对1000余目标实施立体拔点行动,锤炼高原部队联合作战能力;

“十三五”期间是我国重点型号装备研制、定型或者小批量试生产的过渡阶段,例如歼-20、运-20、直-20、055D型驱逐舰等复杂装备逐渐列装。

“十四五”期间,将以备战为重要目标,军工行业有望以形成有效的作战能力体系为目标,进入新型装备量产交付和武器弹药战储提升的发展阶段。

预计各战区新型装备比例将不断提高,现役装备构成将由以老为主向以新为主转变,由机械化向信息化转变,同时武器弹药库存也将进行补充,旨在做到 “确保军队召之即来、来之能战、战之必胜”。此外,备战状态也会要求提高武器装备完好率,老旧装备将加速退役或者升级。

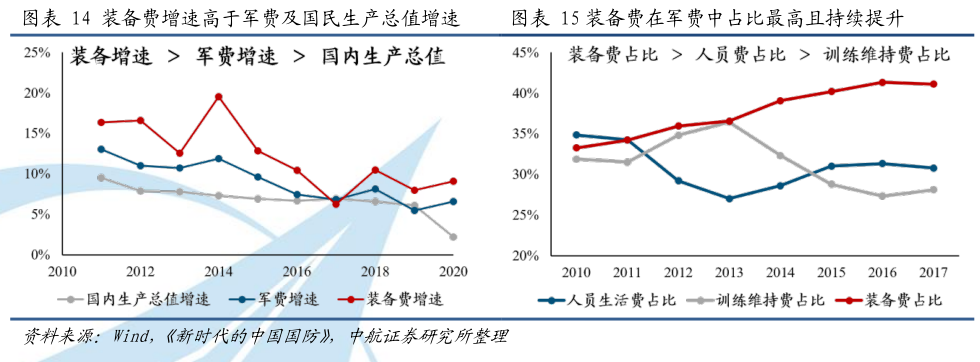

由于训练和备战导向,装备费占军费比例正在逐步提升,从2010年33%增至2017年41%。

2018年军改基本完成,装备采购明显加速,预计装备费占比进一步提高。近十年(除2017年外)装备费增速高于军费增速,更高于GDP增速。

军改尾声负面影响逐步消除,订单出现补偿性增长。此轮军改,军队的编制体制发生了重大调整和变化,其编制体制变化将对军队装备采购需求产生直接影响,部分项目和型号处于延缓鉴定、生产交付状态,导致部分产品无法按期签订合同、交付和确认收入。

随着军队整体体制架构调整基本完成,人员逐步到位,军品订单回归正常状态,原暂缓的大部分订单将继续执行,需求端将出现补偿性增长。

具体数据方面:

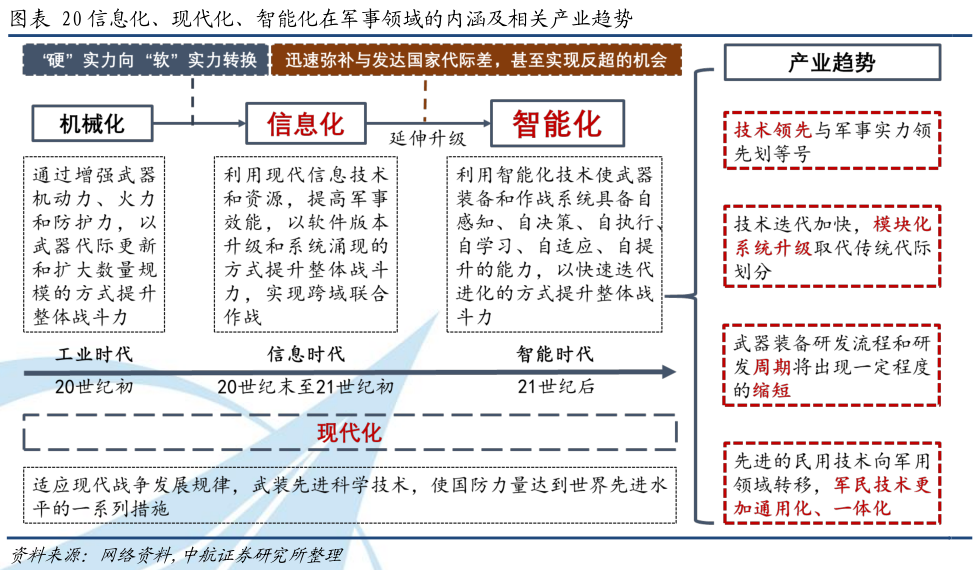

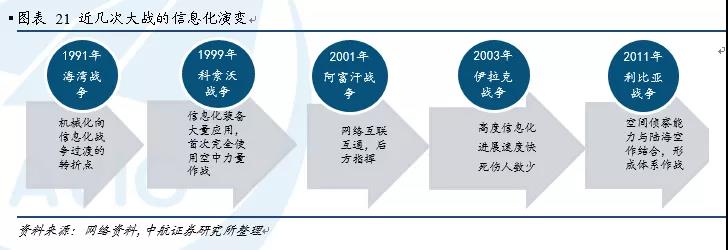

科学技术塑造武器装备,继而提升作战效能,从而引发战争形态改变。人类战争形态在经历了徒手战争、冷兵器战争、热兵器战争和机械化战争形态后,已转向信息战形态。

近年来,随着人工智能等计算机技术在民用领域的快速成熟,也将迅速渗透并应用于军工行业,军工行业逐步迎来智能化时代,战争形态同时也会发生更为深刻的变化。

“加快机械化信息化智能化融合发展”、“加速战略性前沿性颠覆性技术发展,加速武器装备升级换代和智能化武器装备发展”,我国“十四五”规划首提军事智能化,充分说明已意识到武器装备智能化的重要意义。

军工行业借助信息化、现代化、智能化,将迅速弥补代际差,具备在部分领域实现反超甚至领跑的能力,同时打造出“非线式、非接触、非对称”作战并打赢的能力。

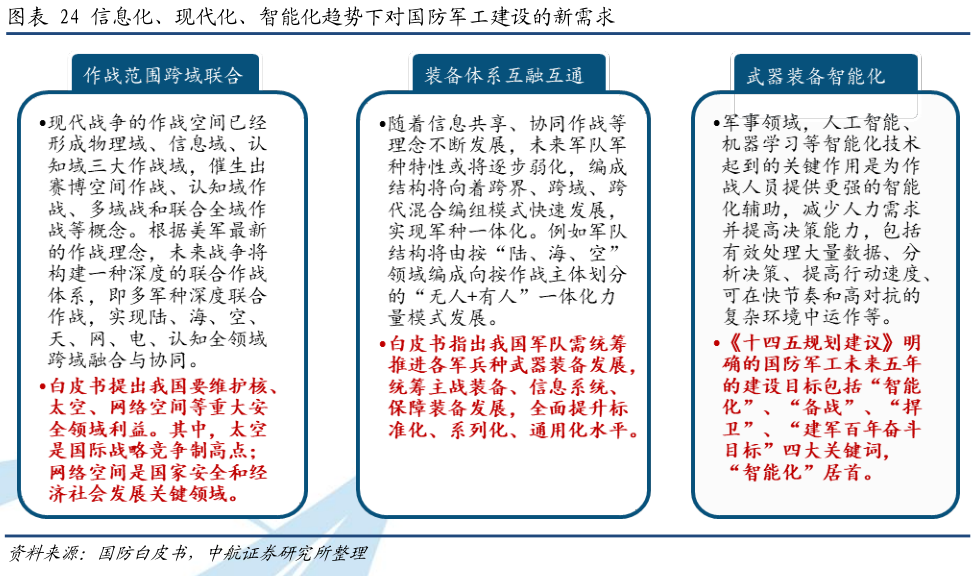

信息化、现代化、智能化循序渐进,全面升级国防建设需求。在国防军工领域,信息化是指将现代信息技术运用到军事领域,并以此引导军事理论和军事行动;现代化将信息技术拓宽,囊括到可以应用到军事领域的所有先进科学技术,让国防建设与科技发展水平同步;智能化是信息化的延伸和升级,在信息互通互融的基础上赋予系统对客观事物进行合理分析,判断及有效地处理、行动的综合能力。“三化”逐次升级对国防建设的需求,正引发世界范围内全面而深刻的军事转型和改革。

军事智能化的范畴较为广泛,是利用人工智能、大数据、物联网、云计算、无人系统、生物交叉等技术和方法,全面提升军队智能化作战能力的过程。其核心目的是全面提升作战效能,最终形成的作战效果是一个以信息为主导,具备战场感知、信息传输、处理决策、指挥控制、任务执行、效果评估等作战能力的闭环过程。可以预见,以人工智能为核心的军事智能化将作为重要驱动力引发新一轮颠覆性的军事变革,深刻改变未来战争的军事理论、装备体系、组织形态、作战方式等。

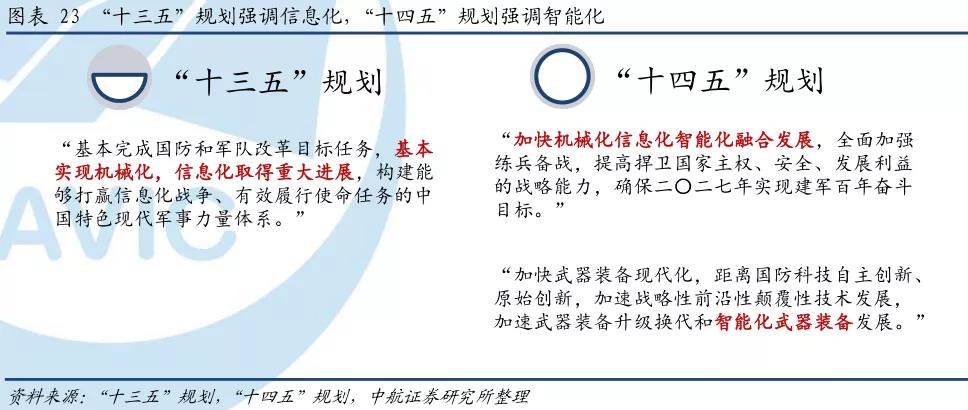

如今,随着机械化与信息化的发展触及天花板,智能化将牵引机械化和信息化向更高水平层次演进,进一步提高作战效能。2017年10月,党的十九大报告指出要加快军事智能化发展。相较“十三五”规划强调信息化,“十四五”规划首次提出加速武器装备升级换代和智能化武器装备发展,促进机械化信息化智能化融合发展。

2019年5月,习近平主席指出当前由人工智能引领的新一轮科技革命和产业变革方兴未艾。工信部提出8个重点人工智能标志性产品:智能网联汽车、智能服务机器人、智能无人机、医疗影像辅助诊断系统、视频图像身份识别系统、智能语音交互系统、智能翻译系统、智能家居产品等。

近年来,我国以人工智能为首的技术在民用领域发展迅速,如果能够应用到军事领域,则可能可以迅速弥补我国武器装备与发达国家代际差,甚至实现反超。

中美博弈已经进入“常态化”,自主可控是军工行业中长期发展重心。中美关系下行核心问题是中国崛起过程中,对美国科技、金融等多领域霸权造成了挑战。回顾中美博弈至今历程,中间多次反转反复,未来也将持续呈现出长期性和反复性。

制裁方面,从最开始的贸易摩擦,演变为科技封锁,到目前已经有金融资本方向封锁的趋势。自主可控须要做好中美长期博弈的准备,准备打“持久战”,凸显了自主可控是军工行业中长期发展重心的逻辑。

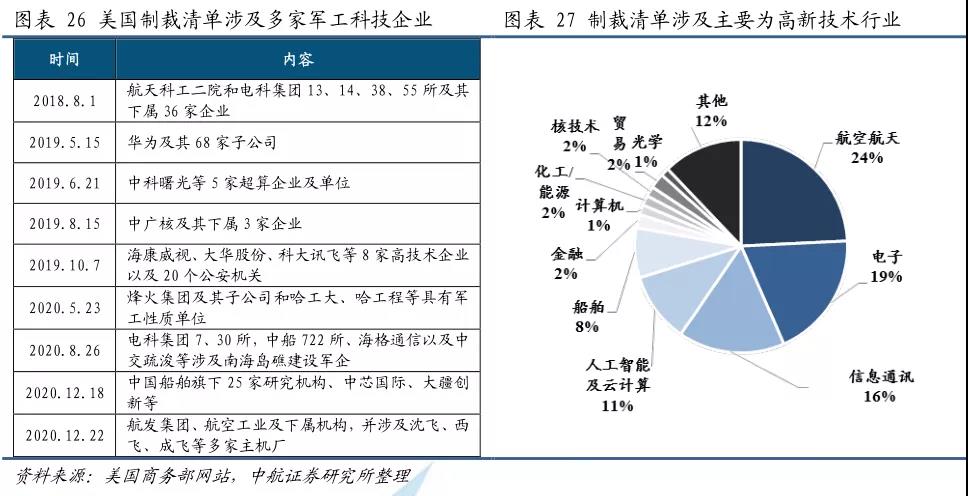

军工企业被制裁概率加大。从美国商务部“制裁清单来看”,从2018年以来,共进行过12次清单发布,涉及的企业及单位共418家之多,大多属于十大军工集团相关单位、民营军工企业,是我国高新技术企业,主要涉及导弹、雷达、集成电路、通信、计算机、核工业等领域。值得注意的是,2020年12月,美国国防部将包括中芯国际等四家企业,列入“中共军工企业”名单,这一行为或将继续扩大制裁范围,尤其是相关军工企业。

我国武器装备发展从最初主要依赖国外进口,到引进并吸收英美等国的装备技术,再到如今通过自主研发,实现自主可控,我国武器装备制造逐步达到世界先进水平。但真正的核心部件国产化不足,对我国武器装备发展形成了较大制约。

从美国的发展路径来看,其军工产品经历了“军-民-军”的闭环,即军方创造新技术,到民用优化技术,降低成本,再反作用于军品。而我国武器装备以仿制起家,既缺少了引领技术革命的创新,在民用拓展方面也存在滞后,导致在核心技术以及基础研究上存在不足。

但随着我国工业化的发展,核心技术的缺失在外部环境不确定的背景下,暴露出了极大的国家安全问题,因此自主可控在未来将持续围绕我国短板领域重点发展。

目前我国军工自主可控的重点发展集中在我国短板上,可以分为两大类:上游基础领域和下游关键系统。

上游基础领域重在“可控”,由“不能”到“能”:由于起步晚、起点低,在基础研究、电子芯片、材料等基础领域与国外存在较大差距,许多产品仍然依赖进口,主要包括以高端芯片为首的电子元器件,碳纤维、高端合金等高性能金属材料以及工业软件、操作系统等基础软件。

下游关键系统重在“自主”,由“无”到“有”:关系到国计民生的“国之重器”,一旦被卡脖子后果严重,如航空领域的大飞机、北斗系统以及我国一直重点发展的航空发动机等。

文章来源 | 军民融合观察 中航军工研究

返回列表

返回列表