有色金属行业周报:稳增长政策有望发力,重点关注铜铝板块

一周行情回顾

1. 产品价格上涨,稀土和锂板块维持强势

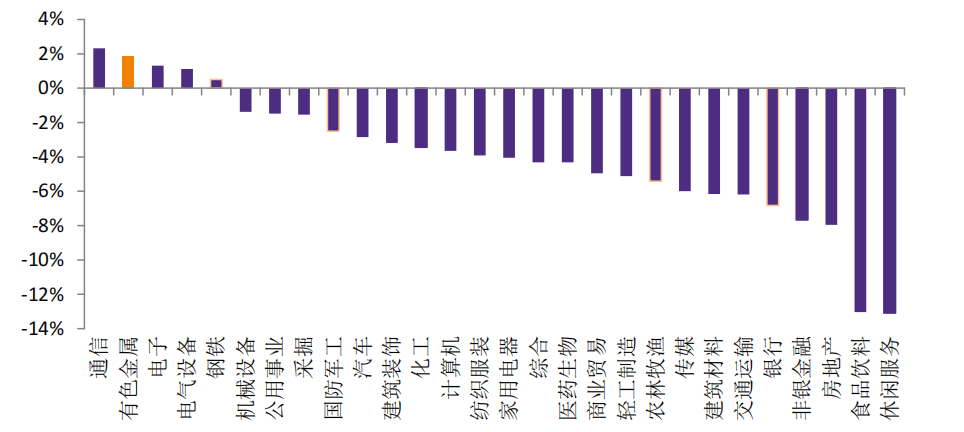

上周,沪深 300 指数下跌 5.46%,有色板块上涨 1.88%,跑赢沪深 300 指数 7.34个百分点。

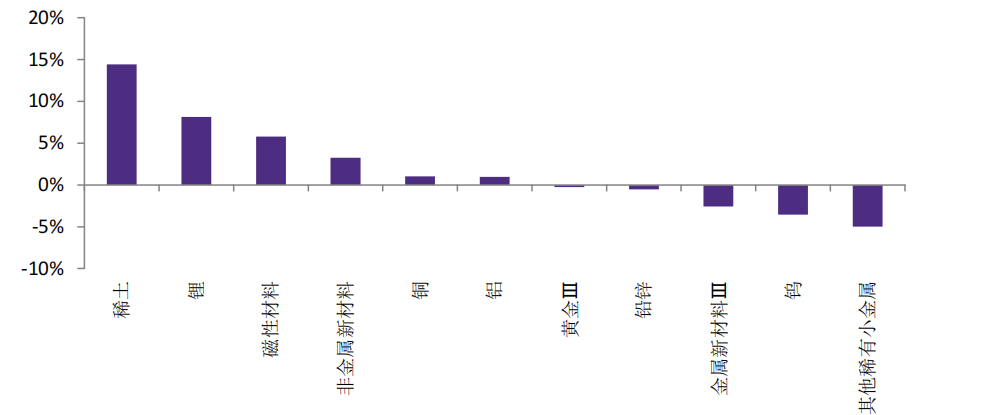

有色金属板块中,稀有金属板块维持强势,周度上涨 3.44%;黄金板块维持弱势,周度下跌 0.24%。受全球新能源汽车销量快速增长,高性能钕铁硼需求增加,推动上游原材料稀土价格持续上涨。

据上海有色网数据,截止到 7 月 29 日,国内氧化镨钕均价为 61.75 万元/吨,环比上涨超过三成,稀土价格持续走强带动稀有金属板块走高。

上周有色金属子板块涨跌幅

2. 有色板块估值显著高于平均水平,或有一定调整压力

上周,美股中概股教育股暴跌,导致市场风险偏好下降,国内资本市场整体走弱,但由于稀土、锂矿等资源品价格持续走强,带动相关板块上涨,有色金属板块维持偏强走势。

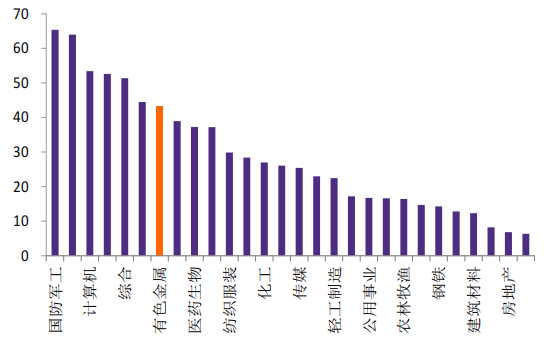

截止到 7 月 30 日,有色板块 PE(TTM)为 43.34X,申万 28 个一级行业平均估值为 29.02X,有色板块估值水平在申万 28 个行业中排名第 7 位。

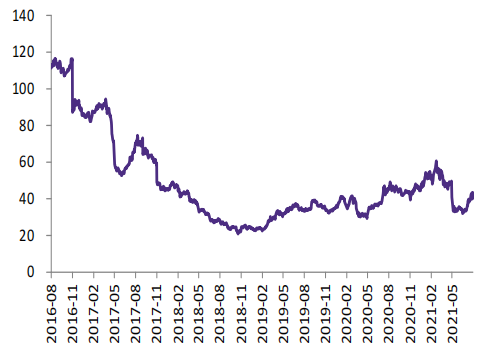

近五年来,有色板块平均估值水平为 48.28X,近五年最低值为 20.95X,当前有色板块估值水平接近于近五年来的平均估值。

短期来看,当前有色板块估值水平显著高于申万一级行业平均估值,或将面临一定的调整压力。

有色金属行业滚动市盈率(单位:倍)

有色金属价格及库存

1.有色金属价格

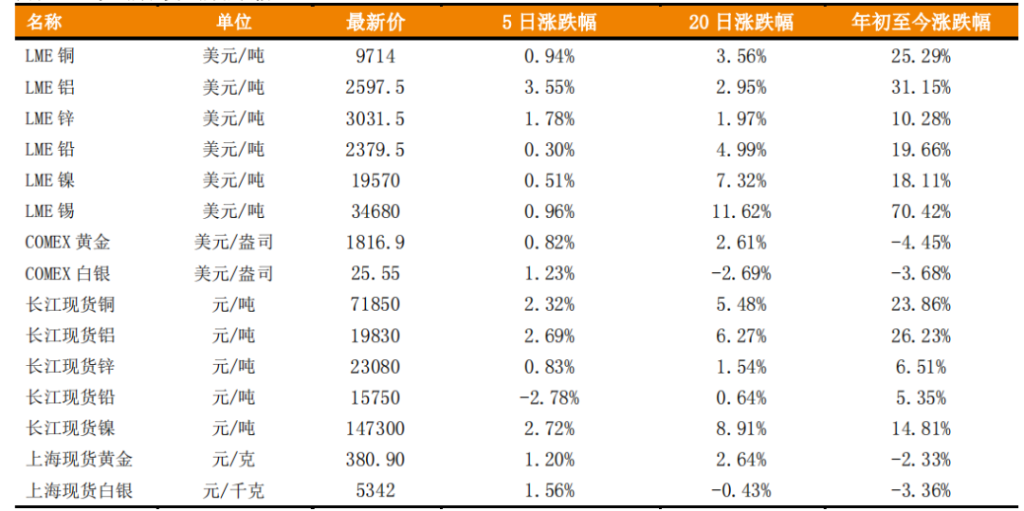

上周,长江现货铜价格上涨 2.32%,长江现货铝价格上涨 2.69%,LME 铝价上涨 3.55%。

贵金属方面,上周美国经济数据低于预期,美元指数高位回落,贵金属价格延续反弹。上周,Comex 黄金价格上涨 0.82%至 1816.9 美元/盎司,Comex 白银价格上涨 1.23%至 25.55 美元/盎司。

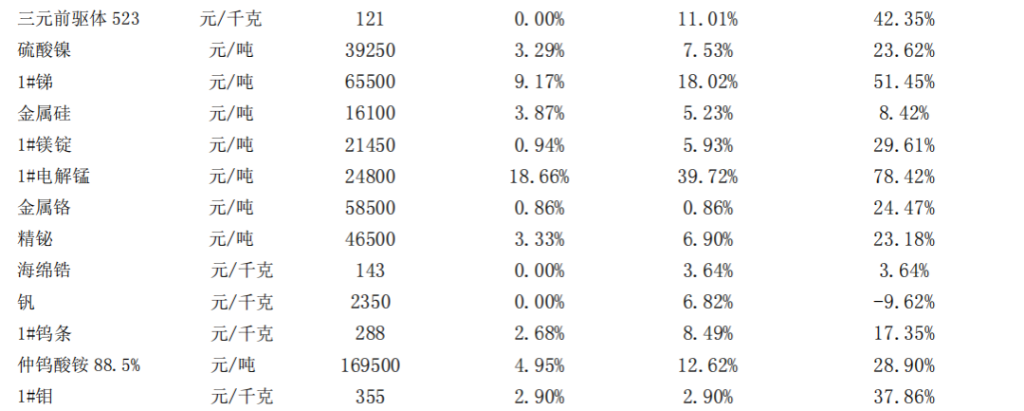

钴锂市场方面,国内钴盐成交量较少,市场需求清淡,钴盐价格相对平稳;锂盐方面,上游厂商惜售,下游企业订单饱满,供需偏紧形势下,锂盐价格整体维持强势。

截止到 7 月 30 日,金属钴价格下跌 0.26%至 37.8 万元/吨,硫酸钴价格持平为 8.1 万元/吨,四氧化三钴价格上涨1%至 30.3 万元/吨;碳酸锂价格上涨 1.14%至 8.9 万元/吨,电池级氢氧化锂价格上涨1.02%至 9.9 万元/吨;三元材料价格持平为 17 万元/吨。

基本金属和贵金属涨跌幅

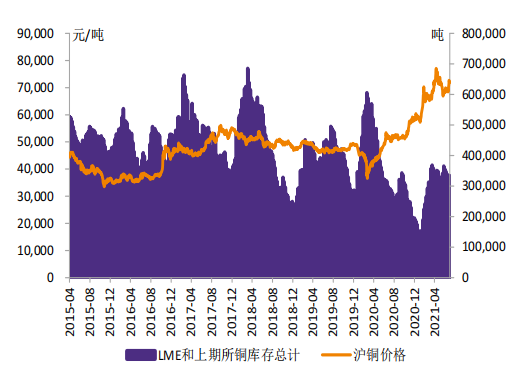

铜价及库存

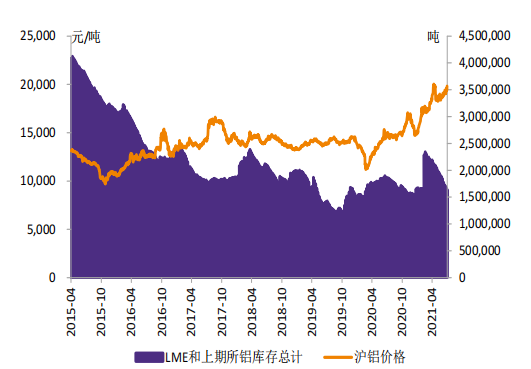

铝价及库存

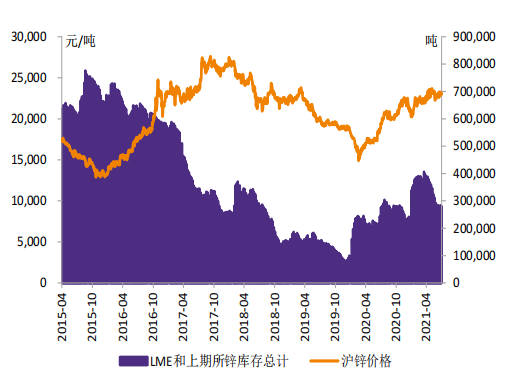

锌价及库存

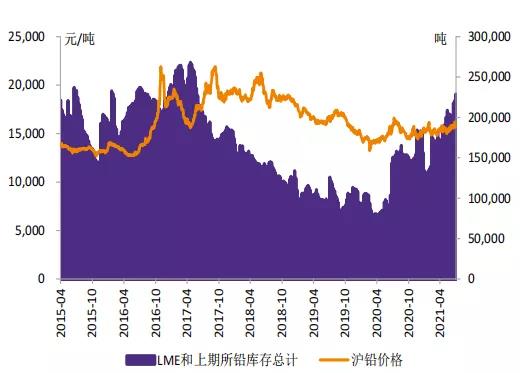

铅价及库存

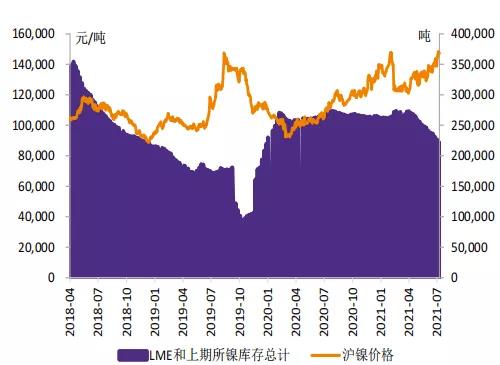

镍价及库存

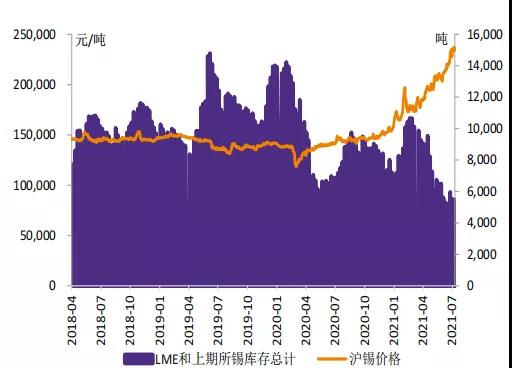

锡价及其库存

文章来源 | 华鑫证券

本文有删减,全文详见报告原文

返回列表

返回列表