航空航天材料是指飞行器及其动力装置、附件、仪表所用的各类材料,

是航空航天工程技术发展的决定性因素之一。

3

、材料性能测试与无损检测技术的进步。一种新

型航空航天材料只有在这三个方面都已经发展到成熟阶段,才有可能应

用于飞行器上。

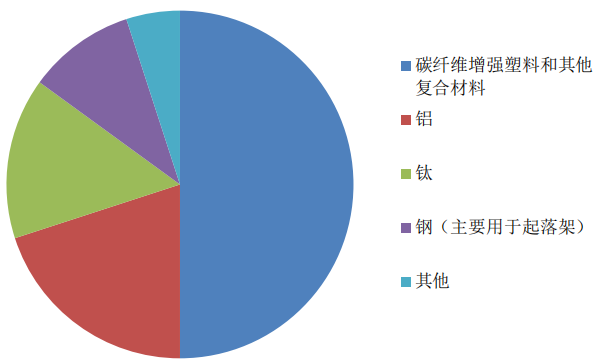

包括铝和钢在内的传统材料约占 F-22 战机机体的 20%重量,此外,出于对高性能的要求,F-22 使用了大量的钛(42%),其中发动机的叶轮、盘、叶片、机匣、燃烧室筒体和尾喷管等均为钛合金材料制造,其次是复合材料(24%)。

民机材料分析:以波音 787 和空客 A380 为代表

波音 787 在其机身和主要结构中比以往任何波音商用飞机都更多地使用了复合材料。机身由将近一半的碳纤维增强塑料和其他复合材料组成。根据机身的每个区域的特点以确定最佳材料。例如,铝对拉伸负荷很敏感,但对压缩负荷处理得很好。另一方面,复合材料在处理压缩载荷方面效率不高,但在处理张力方面表现出色。

除去共性要求之外,航天飞机及高超飞行器对于热防护有更多的要求。目前,国外长时间飞行器主要采用高温合金、柔性隔热毡或者轻质烧蚀泡沫防热。低密度烧蚀材料(≤1.0 g/cm3)应用于运载火箭主动段防热、星际探测器和返回式航天器等高焓、低热流密度和较长时间烧蚀环境下,具有不可替代的重要作用。

根据中国科学院计算机网络信息中心和中国科学院科学传播局联合主办的科学文化讲坛“SELF 格致论道”公开发布的信息,飞船防热材料占整个系统结构重量的占比是 45%,神舟飞船最终使用的是 H88、H96 材 料。虽然有很多的理论与研究基础,但是这个材料的配方依旧是需要大量的试验才能得出来的。我们科研人员对这些材料进行编号,横坐标是ABCD 这样的字母,纵坐标是 1 到 99 这样的数字。一个正交矩阵,差不多也有八九百个配方。在这么多配方里,H88 和 H96 满足了所有性能的要求。

碳纤维(Carbon Fiber,简称 CF)是由聚丙烯腈(PAN)(或沥青、粘胶)等有机母体纤维采用高温分解法在 1,000 摄氏度以上高温的惰性气体下碳化(其结果是去除碳以外绝大多数元素)制成的,是一种含碳量在 90%以上的无机高分子纤维。

碳纤维具有出色的力学性能和化学稳定性,是发展国防军工与国民经济的重要战略物资,广泛应用于军工、航空航天、体育用品、汽车工业、能源装备、医疗器械、工程机械、交通运输、建筑及其结构补强等领域。

纤维复合材料是由两种或两种以上不同性质的材料,通过物理或化学的方法,在宏观上组成具有新性能的材料。纤维复合材料由基体材料和增强纤维材料组成:1)基体材料分为金属和非金属两大类。金属基体常用的有铝、镁、铜、钛及其合金。非金属基体主要有合成树脂、橡胶、陶瓷、石墨、碳等。2)增强材料主要有玻璃纤维、碳纤维、硼纤维、芳纶纤维、碳化硅纤维、石棉纤维、晶须、金属丝等。

根据赛奥碳纤维数据,目前碳纤维复合材料以树脂基复合材料(CFRP)为主,占全部碳纤维复合材料市场份额的 90%。

碳纤维行业需求增长,产品自给率逐年提升

国内市场对于碳纤维行业需求持续快速增长。

根据前瞻产业研究院数据,2020 年国内市场总需求达到 4.89 万吨,同比增长 29%。其中对国产碳纤维需求为 18450 吨。

碳纤维行业需求持续增加(万吨)

碳纤维行业自主化率快速提升。2010-2020 年,我国碳纤维需求总量中,国产碳纤维的占比从 4.8%提高到当前的 37.8%,而此前 2019 年为31.7%,预计未来 3 年左右,碳纤维及下游复合材料国产量将超过进口。

碳纤维行业自给率快速提升

行业产能利用率有较大的提升空间。2020 年,国内实际碳纤维供应量约为 1.85 万吨,行业产能利用率约为 51%,相比海外 65%-85%的普遍水平。仍有较大提升空间。

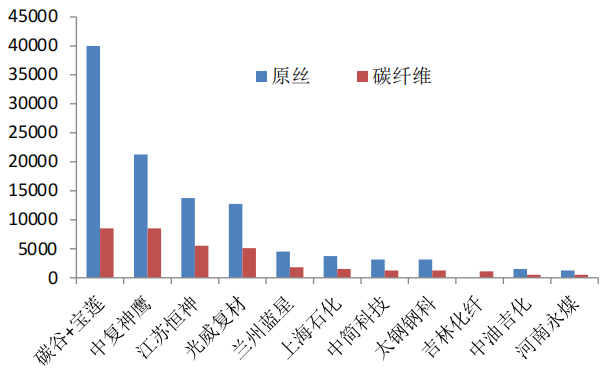

2020 年中国碳纤维原丝及碳纤维生产企业运行产能(吨)

树脂基碳纤维复合材料行业有望持续快速增长。根据前瞻产业研究院数据,2020 年全球树脂基碳纤维需求为 164.4 千吨,预计在 2025 年达到305.8 千吨,年化增速超过 13%。中国市场整体增速有望超过全球水平,且其中航空航天领域的需求将更快释放。

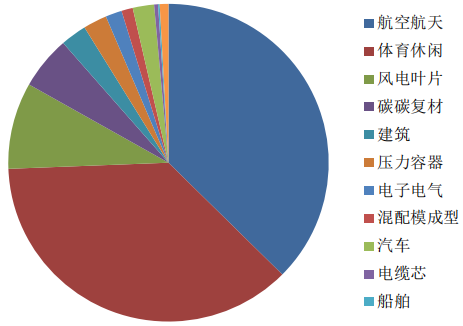

行业下游最大的运用市场是航空航天领域。根据赛奥碳纤维数据,2020年全球树脂基碳纤维销售收入超过 150 亿美元,其中 50%用于航空航天领域。中国市场销售收入为 490 亿元人民币,其中 37%用于航空航天领域;预计未来 10 年,中国国内航空航天领域的树脂基碳纤维需求将超过 500 亿人民币,行业年化增速超过 10%。

2020 年全球树脂基碳纤维复合材料销售

国内对于钛材需求持续增长

国内钛材需求旺盛。

我国钛资源丰富,目前已经成为世界上继美国、俄罗斯、日本之后,具有完整工业体系和生产能力的世界第四大钛工业国。根据中国有色金属工业协会统计数据,2020 年我国钛加工材产量为 9.7万吨,较 2019 年同比增长 28.8%;销量为 9.36 万吨,较 2019 年同比增长 35.8%,且行业产销率达到 96.5%。

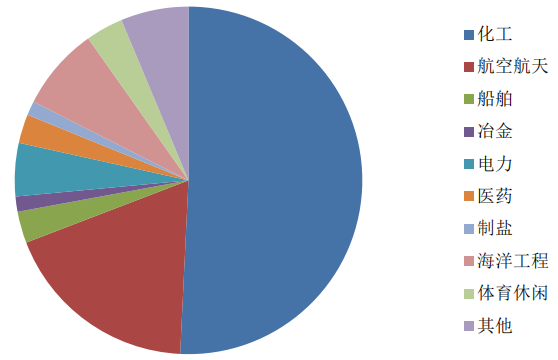

化工和航空航天是主要的需求领域。

2020 年化工行业消耗钛加工材47513 吨;其次为航空航天领域,2020 年航空航天领域消耗钛加工材17228 吨。两者占比分别达到 50.7%和 18.4%。

钛材在航空航天领域优点突出。

由于钛材具备密度低、比强度高、耐腐蚀、组织性能稳定性好等特点,对于减轻结构重量、提高结构效率、改善结构可靠性、提高机体寿命、满足高温及腐蚀环境等方面具有其他金属不可替代的作用。

军用飞机大量使用钛材。自 20 世纪 60 年代末以来,军用飞机的用钛量逐年增长,当前欧美设计的各种先进战斗机和轰炸机中钛合金用量已经稳定在 20%以上。F-22 的钛材使用比例更是超过了 40%。

在民用机领域,钛合金同样因其减重减耗的特点受到青睐。

从历史上的民用飞机发展来看,钛用量占比在过去半个多世纪里逐步提高。

随着下游航空航天领域总量增长及飞行器使用钛材比例的提升,根据前瞻产业研究院的预计,未来五年国内航空钛材的复合增速将达到 16%。

高温合金是指以铁、镍、钴为基材,能在 600℃以上的高温及一定应力作用下长期工作的一类金属材料,具有优异的高温强度,良好的抗氧化和抗热腐蚀性能,良好的疲劳性能、断裂韧性等综合性能,又被称为“超合金。”

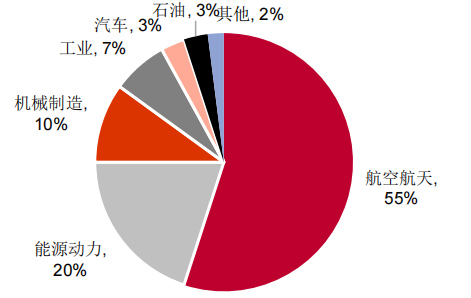

在全球范围内,高温合金主要应用于航空航天领域和能源领域,应用比例分别为 55%与 20%。航空发动机是高温合金最重要的应用领域,在现代先进航空发动机中,高温合金材料的用量占发动机总重量的 40%~60%。

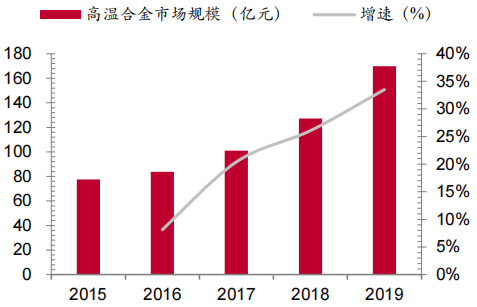

根据前瞻产业研究院的数据,2015-2019 年,我国高温合金市场规模逐年加速增加,CAGR 为 21.66%,其中 2019 年市场规模 169.8 亿,增速33.5%。保守假定按 21.66%增速和 55%的航空航天占比,2022 年航空航天高温合金市场规模将达到 168 亿元。

文章来源 | 中泰证券

本文有删减,全文详见报告原文

返回列表

返回列表