1、 2021 上半年度市场行情回顾

1.1 年初至今震荡下跌,优质个股业绩亮眼支撑板块逐渐回暖

年初至今(20210706,下同),中证军工指数跌 16.46%,跑输上证指数 18.11%,跑 输创业板指数 27.44%,国防军工(中信)跌 15.83%,在中信 30 个行业指数中涨跌幅排 名第 28 位。

军工板块总市值 1.70 万亿(在 A 股中占比 2.50%),市盈率(TTM,整体法,剔除 负值) 67.78,分别排名第 17、第 5。

年初至今军工板块涨幅较大或跌幅较小的标的多为航空、电子元器件、信息化、防 务装备等细分赛道优质龙头标的,且多数 2020 年及 2021Q1 业绩均实现快速上涨。

1.2 机构持仓增加,业内普通乐观看好

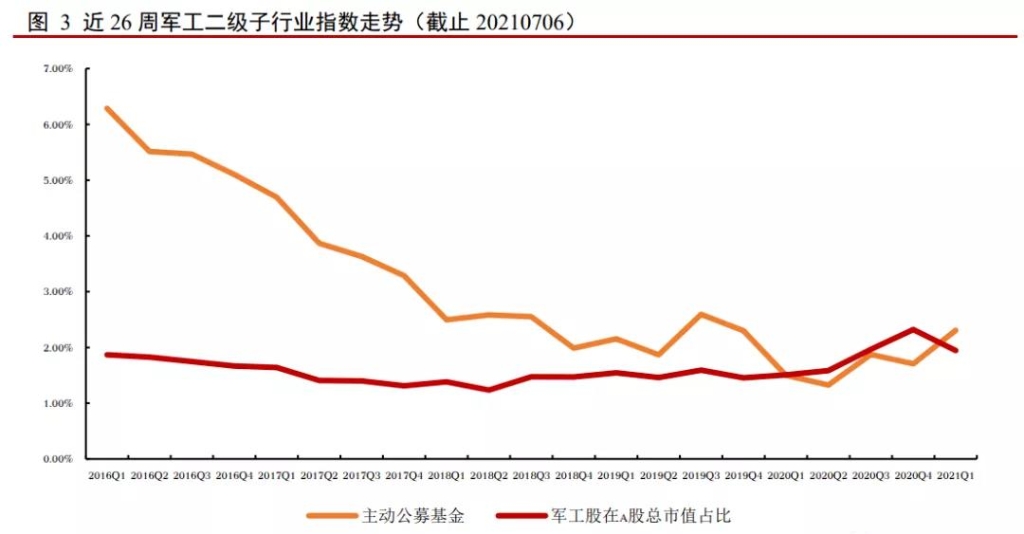

对 A 股 91 个主要军工标的进行统计,剔除被动指数基金后,公募基金 2021Q1 前 十大重仓股中军工股市值 261.13 亿元,占比 2.31%,相比 2020Q4 增加 0.60 个百分点。经历了一季度的震荡后市场趋于理性逐渐回暖,公募基金主动持仓比例有所增加。

截至 2021Q2,A 股总市值 91.30 万亿,91 个军工股市值 1.82 万亿,占比 2.00%, 相比 2020Q4 下降 0.32 个百分点。相对 A 股总市值中军工股的占比,主动型公募基金前 十大重仓股中军工股市值占比自 2016Q1 以来一直呈现下降趋势,从 2016Q1 的超配 4.42% 降至 2020Q2 的低配 0.26%;在 2020 年三季度开始的军工行情驱动下,2020Q3 低配提 升至 0.09%,2020Q4 回落至低配 0.62%,2021Q1 大幅提升至超配 0.36%。

截至 2021Q2,A 股流通总市值中 91 个军工股占比 2.12%,环比增长 0.06 个百分点。截至 2021Q1,相对 A 股流通总市值中军工股占比,主动型公募基金前十大重仓股中军 工股市值占比较 2020Q4 的低配 0.76%增长 1.00 个百分点,处于超配 0.24%的状态。

2020 年国防军工(中信板块)共实现营业收入 3,587.53 亿元,实现归母净利润 247.11 亿元。营收、归母净利润分别同比增长 2.34%和 50.70%,在 30 个行业中排名第 17、第 7 名。

2020Q1/Q2/Q3/Q4国防军工板块共实现营业收入513.39/907.48/811.67/1378.64亿元,分别占全年的 14.22/25.13/22.48/38.18%;归母净利润53.96/60.17/51.01/88.69亿元,分别占全年的 21.26/23.71/20.10/34.94 % 。营业收入、归母净利润同比增速分别为-8.05/2.82/17.60/0.54%、173.92/-13.33/69.48/84.64%。

截至 2020 年 12 月 31 日,板块总市值 20,061.34 亿元,市盈率(TTM,中值,剔除 负值)77.63 倍,分别排名第 16、第 1,2020 年全年国防军工(中信)指数上涨 72.47%, 涨幅排名第 4。

截至 2021 年 3 月 31 日,板块总市值 16378.53 亿元,市盈率(TTM,中值,剔除 负值)61.76 倍,分别排名第 18、第 2,2021 年一季度国防军工(中信)指数下跌 10.71%涨幅排名第 26。

2021Q1 国防军工(中信板块)共实现营业收入 726.58 亿元,实现归母净利润 57.37 亿元。营收同比增长 29.04%,归母净利润同比增长 73.35%。截至 2021 年 7 月 6 日,国 防军工(中信板块)总市值为 17,016.22 亿元。

2 、行业未来发展:高速发展腾飞起点,百年强国圆梦在即

参考《国民经济和社会发展第十四个五年规划和二〇三五年远景目标》中多项计划 均彰显了国家强国强军政策有力执行的坚定决心:在十四五规划中,明确了确保 2027 实现建军百年奋斗目标的基本纲领;确保国防实力和经济实力同步提升的大力投入;对 军队的要求为加快军队组织形态现代化,深化国防和军队改革,推进军事管理革新,加 快军兵种和武警部队转型建设,壮大战略力量和新域新质作战力量,打造高水平战略威 慑和联合作战体系,加强军事力量联合训练、联合保障、联合运用;对军工装备则提出 了推动重点领域、重点区域、新兴领域协调发展,集中力量实施国防领域重大工程,优 化国防科技工业布局,加快标准化、通用化进程。

鉴于上述诸多“强国强军”政策的有力下达,“十四五”期间国防军工建设有望持续战略看多。

2.2 国际环境愈发复杂多变,国防预算高增长确定性强

随着新冠疫情等导致的全球经济疲软,世界不稳定因素增多趋势明显,国际形势愈 发复杂多变,世界主要国家都将国防放在极其重要的位置。国防开支是国家安全战略、 地缘战略和军事战略的基本保障,国防开支的投入代表了国家发展兴盛程度及国家发展 方针思路。

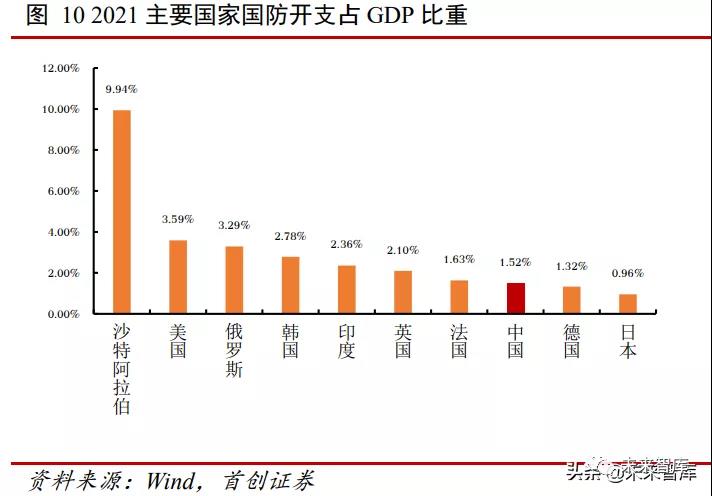

以美国为例,其 2021 年国防开支 7405 亿美元(同比+0.3%),占 GDP 比重 的 3.5%。其余国家也依照自身情况有不同程度的增加,各国都将国防建设视作未来加 大投入的“必然选择”。

通过国防占 GDP 比重可知,2021 年,我国国防开支仅占 GDP1.52%,占比低于沙 特阿拉伯的 9.94%,绝对值也低于美国的 3.59%,仅全球排名第八,这与我国经济体量, 国土面积、国防发展需求都十分不匹配。

我国是全球安全形势最复杂的国家之一,面临 如领土/领海主权、反恐、维护地区安全等诸多挑战;随着我国经济实力不断发展,国际 影响力日趋提升,我国对自身国防需求不断提升,国际对中国承担大国责任的期待不断 升高,我国推进建设一支信息化、现代化军队需求迫切,任务繁重。

目前我国无论从国 防开支、军队装备、实战演练、承担义务等方面,都与实际需求还有较大差距,大力进 行国防建设刻不容缓。

我国 2021 年国防开支 13553.43 亿元,较 2020 年 12680.05 同比增长 6.89%,近些 年处于稳定增加状态,为我国军备增加,人员加强训练提供了有力保障,但对比美国无论从占比还是总量上来讲,我国国防投入都十分不足,还有巨大上升空间。

未来随着国 防开支总额的不断提升及装备费用占比的幅度扩大,投入装备采购费用增幅明显,促进产业链上下游加速扩产交付。

根据2020年年报及Q1报告显示,多家军工上市公司营业收入同比有较大幅度增长, 行业现金流情况明显改善。多家公司传递出的信息都体现出产业内付款方式、现金流结算情况的显著改善,再次印证了行业高景气度的可持续性。

根据部分公司公告的 2021 半年报业绩情况,军工中上游企业业绩普遍受到下游需求大幅提升影响,业绩同比增幅明显,按照“上游率先下单优先交付”的产业传导逻辑, 后续中下游企业业绩会逐渐兑现,军工行业整体腾飞提上日程。

返回列表

返回列表