中国碳纤维产业深度研究

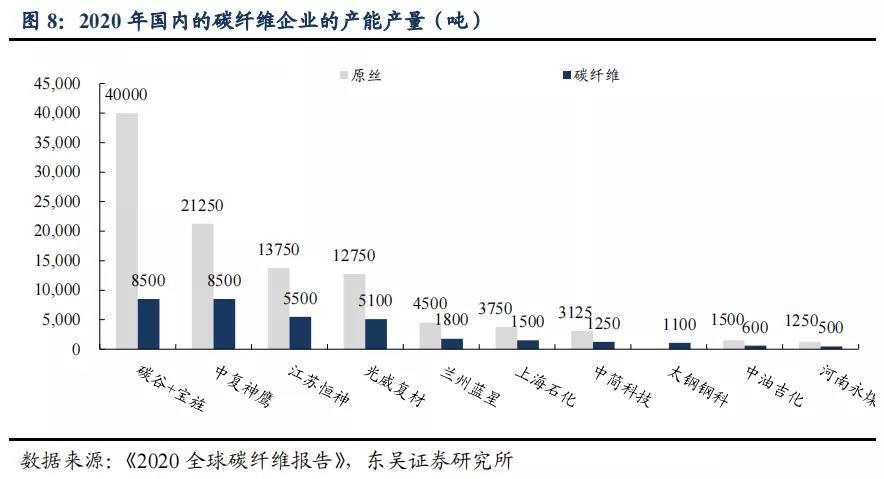

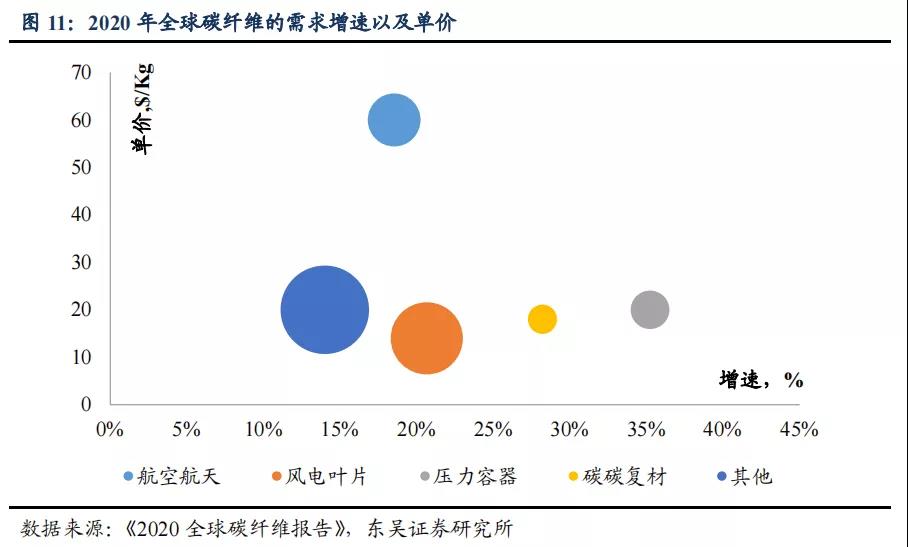

航空航天、风电、体育休闲以及汽车是目前碳纤维最重要的几大应用领域。这四大应用领域约占碳纤维总消费量的 70%。不过,需要强调指出,航空航天用碳纤维约占碳纤维消费量的 15%,但是货值占比则为 37.7%。

根据广州赛奥碳纤维技术股份有限公司林刚的估计,2020 年全球风电领域碳纤维的消费增速估计在 20%,压力容器(主要是燃料电池领域)的消费增速在 20%,由于单晶硅热场材料的猛增,碳碳复材的全球消费增速则接近 80%。

展望未来,风电、汽车、压力容器和碳碳复材依然是最具前景的几大应用领域。航空航天用碳纤维则是碳纤维产业竞争的制高点。

1.3. 高增长、高对外依存度是中国碳纤维的特点

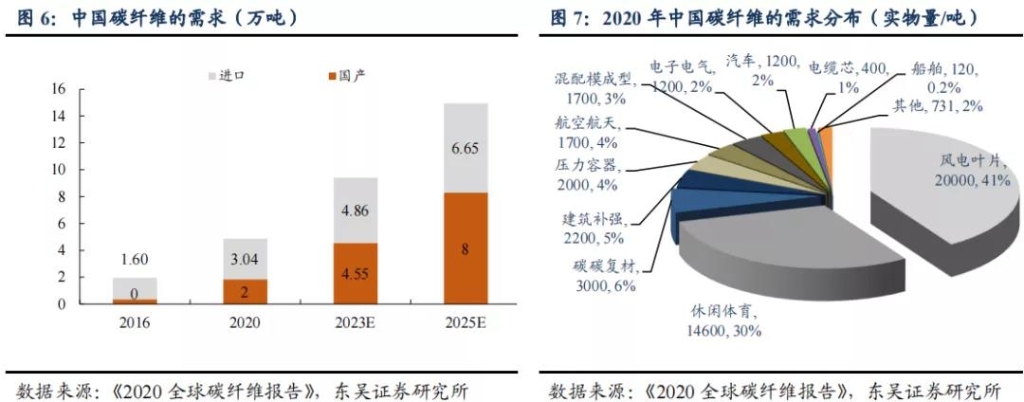

2020 年中国碳纤维的总需求约 4.89 万吨,虽然有新冠疫情的冲击但是仍然保持了 29%的增速。实际上,“十三五”期间,中国的碳纤维需求增速一直维持在两位数以上。受益于下游应用的打开,“十四五”期间中国的碳纤维需求增速可能仍然维持在一个非常高的增速水平,21 年的需求增速可能不低于 20 年。

不仅如此,中国的碳纤维也一直维持着高对外依存度,2020 年中国的碳纤维进口量3.04 万吨,约占总需求的 62%,同比增加了 17.5%。

“十三五”期间,国产碳纤维技术取得长足的进步。由于较多国产碳纤维企业尚未实现关键技术的突破,产线存在运行及产品质量不稳定的问题。国产碳纤维产业“有产能,无产量”的现象初步得到缓解。

2020 年,中国大陆的碳纤维运行产能为 3.62 万吨,国产碳纤维的销量达到 1.85 万吨,同比增长 53.8%,“十三五”期间的平均产量增速 30%。部分企业,比如中复神鹰,装置开工率基本超过 90%。

2. 中国的碳纤维产业迎来重要发展契机

碳纤维具有明显的军民两用特征,所以,西方国家对我国碳纤维,尤其是小丝束碳纤维产业,实施严格的技术封锁和产品禁运。

我国碳纤维的产业发展可以上溯到上世纪 60 年代,但是直到 2000 年中国仍未实现碳纤维的规模化生产。国防军工用于结构材料的高性能碳纤维几乎全部依赖国外产品。经过近 20 年的合力攻关,国内的碳纤维也只是初步解决了有没有的问题,成本控制、高端产品开发和发达国家存在较大的差距。

不过需要注意,随着“双碳”政策的落地,国内的碳纤维产业发展迎来黄金时刻。风电、电动汽车、氢能、光伏等领域都是中国有比较优势的产业,也是国家重点扶持的产业。相关领域的碳纤维需求增速较快,市场容量较大,并且本土企业基本实现了相关领域的技术突破。如果能抓住契机,国内的民用碳纤维产业有可能实现反超,进而带动高端碳纤维产品的突破。

2.1. 中国的碳纤维产业有完备的产业基础

与西方国家的发展历程不同,中国的碳纤维产业模式属于典型的官产学研一体化的发展模式。

中国的碳纤维产业研究可以上溯到上世纪 60 年代,中国科学院长春应化所李仍元先生和沈阳金属研究所张名大先生在 1962 年就已经开展碳纤维研究工作,但是直到2020 年仍未实现碳纤维的产业化,并且由于久攻不下,国内的研究单位信心不足,避而远之,研发处于最困难的低谷时期。这种背景下,战略科学家、两院院士师昌绪先生于2000 年牵头探讨中国碳纤维的产业化问题,并且于 2001 年 1 月给中共中央“关于加速开发高性能碳纤维的请示报告”。2001 年 10 月国家科技部决定设立碳纤维关键技术专项(代号 304 专项)。

304 专项设立后,千头万绪,进展不顺。这种背景下,经过认真调研和分析,专家组提出了“十五”304 专项在战略目标和运行机制方面进行大幅度的调整,主要包括:明 确 PAN 原丝作为突破口;设立 PAN 碳纤维独立考评机制;构筑共享公用的表征测试平台;建立了战略调研、专利和技术信息共享机制;形成以企业工程化研发为核心的体系。

不仅如此,中国政府注意到碳纤维相关基础性研究严重滞后和薄弱,必须提前布局聚丙烯腈碳纤维的重大基础科学问题研究。先后设立了多轮 973 专项,从事相关领域的研究。

在相关团队持续不懈的努力科技攻关的基础上,我国高性能纤维制备科学技术与应用技术取得了重大突破,从完全依赖进口、无法制备出合格的 T300 级碳纤维的极为窘迫尴尬状况,到 2005 年底,中国基本实现了 CCF-1 级(相当于日本东丽 T300)碳纤维的工业化生产,并且开始向国防工业供货。

目前,中国已经建立起 CCFM-550(M55J 级)、CCF-4(T800 级)、CCF-3(T700级)、CCF-1(T300 级)的聚丙烯腈碳纤维制备技术研发(吨级试验线)、工程化(百吨级中试线)和规模产业化(千吨级生产线)较为完整的产业体系,产品质量不断提高,规范标准初具系统、规模应用格局初步形成,不但解决了国产高性能碳纤维“有无”问题,有效缓解和基本满足了国防建设对结构材料用国产高性能碳纤维极为迫切的需求,而且迫使日美等国家不得不把中国作为一个对手认真看待,大幅度降低碳纤维价格来与国内企业进行竞争。

根据中国可再生能源学会风能专业委员会的统计,我国新增装机的风电机组的单机容量不断增大,2018 年我国风电新增装机容量 2114 万千瓦,其中 2.0MW 以下风电机组装机容量占比从 2008 年的 91%,下降至 2017 年的 7%,十年装机容量占比下降了 84%。2.0MW 及以上风电机组装机容量从 2008 年的 9%,增长至 2018 年的 96%,累计增长了88pct。

国际风电主机厂普遍将碳纤维拉挤板代工由欧洲转向国内,风电叶片已经成为国内最大的,也是增速最快的应用领域之一。

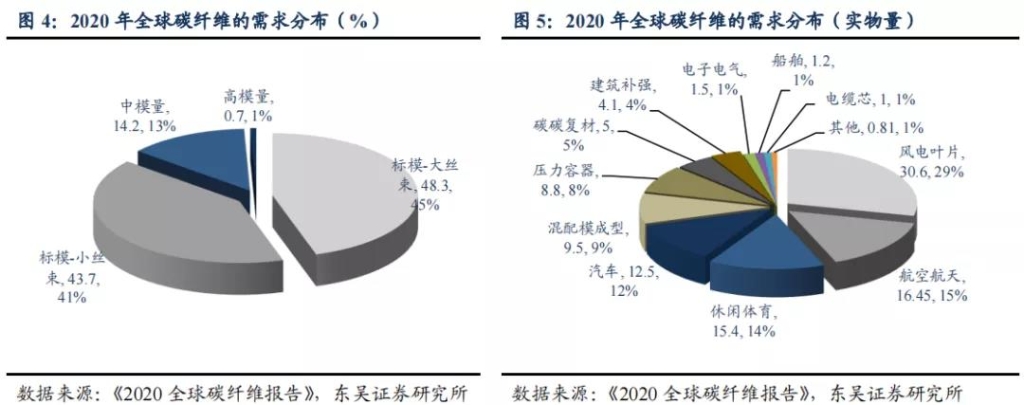

2020 年,全球风电叶片碳纤维需求 3.06 万吨,同比增速 20%。根据林刚的数据估计,风电叶片碳纤维需求量占全球需求总量的比例由 2019 年的 24.59%增长至 2020 年 的 28.64%。

2020 年国内风电叶片领域碳纤维需求量为 2.00 万吨,占国内需求总量的 41%,较2019 年的 1.38 万吨增长 45%。

风电叶片用碳纤维主要以国内外 T300 级 24K、48K、50K 等产品为主。海外主要是东丽旗下卓尔泰克(美国+墨西哥+匈牙利)、日本三菱、德国西格里以及台塑、土耳其 Dowaksa,国内的蓝星及碳谷+宝旌的产品也基本能够满足下游客户的需求。

2.3.2. 碳纤维制品是燃料电池储氢罐的最佳解决方案

与传统容器用钢等金属材料相比,碳纤维具有高比强度及模量、高疲劳强度、高刚度、高压承受能力、较低的热膨胀系数、耐腐蚀性和其他优异特性。

目前,压力容器对于碳纤维的用量整体较少,2020 年全球需求量为 8,800 吨,国内需求量为 2,000 吨,市场整体处于起步阶段。但是燃料电池产业的快速发展有望为储氢气瓶用压力容器的发展带来转折。

储运环节为氢能应用的关键环节,目前储存氢能主要采用高压气态储运氢技术,其特点在于利用气瓶作为储存容器,通过高压压缩方式储存气态氢。通过几十年的发展,储氢气瓶已经由最初的钢瓶发展到目前的复合材料气瓶。

根据欧阳明高院士估计,2025 年,全球燃料电池汽车销售 100 万台,2030 年,全球燃料电池汽车大约 300-400 万台。2030 年全球储氢用碳纤维的需求量大约 18 万吨。

储氢气瓶用碳纤维一般 T700 即可满足要求,按照美国能源部的技术路线图:氢气瓶储氢成本需要从现在的 15 美元/度,降低到 8 美元/度,换算成碳纤维成本,价格大约12.6 美元/公斤。

中国储氢气瓶用碳纤维的研发基本和国际接轨,2020 年 7 月气瓶安全标准化与信息工作委员会发布了车用四型气瓶的团体标准的征求意见稿。中集安瑞科、斯林达都在进行储氢气瓶的开发,2020 年 12 月,斯林达车用 IV 型储氢瓶通过“三新”评审,成为国内首家通过“三新”评审的车用压缩氢气塑料内胆碳纤维全缠绕气瓶制造厂家。

2.3.3. 碳碳复合材料是单晶硅热场的最佳解决方案

碳/碳复合材料主要使用在刹车盘、航天部件、热场部件等领域。

整体而言,碳/碳复合材料是碳纤维的一个相对小众的细分应用领域,2020 年全球碳/碳复合材料的规模大约 5000 吨,国内的规模大约 3000 吨。

但是,由于 2020 年国内光伏市场的高速增长,单晶硅炉领域的需求量迅速增长,2020 年国内碳/碳复合材料的需求增速接近翻倍。

单晶硅炉内主要有碳毡功能材料和坩埚、保温桶、护盘等碳/碳复合材料。随着单晶硅炉的技术升级,用碳/碳复合材料替代传统的石墨材料技术可行,经济优势明显。单晶硅炉相关领域一般用 T700 碳纤维即可满足需求。

海外从事单晶硅炉用碳/碳复合材料的生产企业主要是 SGL 公司、东海碳素等,国 内主要有湖南金博、中天火箭、西安超码、航天睿特、博云新材、中南大学、南方搏云等。预制体是碳碳复材重要的制造环节,国内相关企业主要有中材科技南京玻璃纤维研究院、江苏天鸟、天津工业大学复合材料研究所、宜兴飞舟等。

其他应用领域方面,燃料电池用碳纸、液流电池用碳毡较为值得关注。

燃料电池的气态扩散层 GDL 是以碳纸为基础的材料,属于燃料电池的核心材料。如果按照 2030 年的 300 万台燃料电池汽车来估算,大约需要 1.5 万吨。

根据林刚估计,到 2030 年,航空航天市场:8-10 万吨;风电:19-20 万吨;氢气瓶及 CNG 气瓶:18 万吨;汽车+轨道交通:9-10 吨,碳碳复合功能材料:5-6 万吨。

不难看出,除了航空航天市场外,绝大部分的增量市场都在中国,相关产业也是中国政府重点鼓励的产业。中国已经有一批企业可以生产上述的碳丝、复材,可以这么认为,中国的碳纤维产业迎来了由大转强的关键契机。

2.4. 国内碳纤维产业迎来产业升级和技术进步的重要契机

如前所述,风机叶片、储氢气罐以及热场等领域所使用的碳纤维本土企业已经系统掌握了相关技术,并且实现了稳定生产,存在的问题是成本略高。

在目前的产业环境下,出台政策和措施,扶持国内相关产业的发展,不仅有助于促进国内的风能、燃料电池以及光伏产业的可持续发展,而且对于提升碳纤维的综合技术水平,降低高端碳纤维产品的成本也有战略意义。

由于西方国家对我们实施技术封锁和产品禁运,中国的碳纤维产业水平和西方发达国家存在较大差距。实现碳纤维的产业升级千头万绪,归根到底,需求是解决一切问题的抓手。

经过官产学研持续 20 多年的努力,碳纤维原丝、碳化技术基本掌握,缺点在于成本偏高,产业竞争力不足。

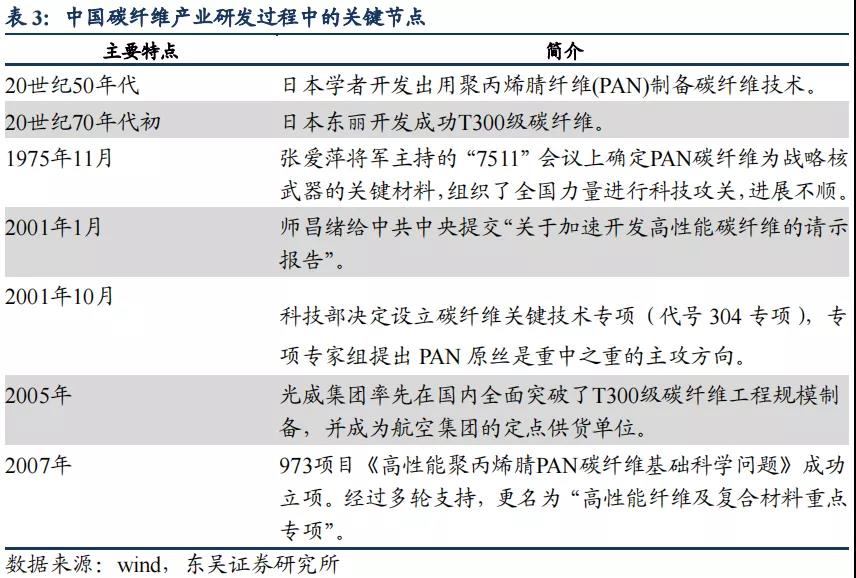

国内碳纤维企业数量较多,有 30+家,但是大部分企业规模较小,大部分企业的单线名义产能仅为 1000 吨,还有很多产能仅为百吨级,数十吨,远远达不到市场化应用规模。

相比而言,国际最大的单线能力为 2700 吨/年,平均单线产能也达到 1800 吨,其中日本最大 3 家企业的碳纤维产品占世界碳纤维市场近三分之一规模,每家企业产能规模超过万吨,单线产能 1500-2000 吨。

2019 年 7 月,吉林精功的大丝束碳纤维#2 号线一次试车成功。该产线的核心设备自主研发,装置运行平稳,产品性能基本满足下游用户的需求,标志着国内大丝束碳纤维的规模化生产。

2.4.2. 国内碳纤维产能扩张速度较快

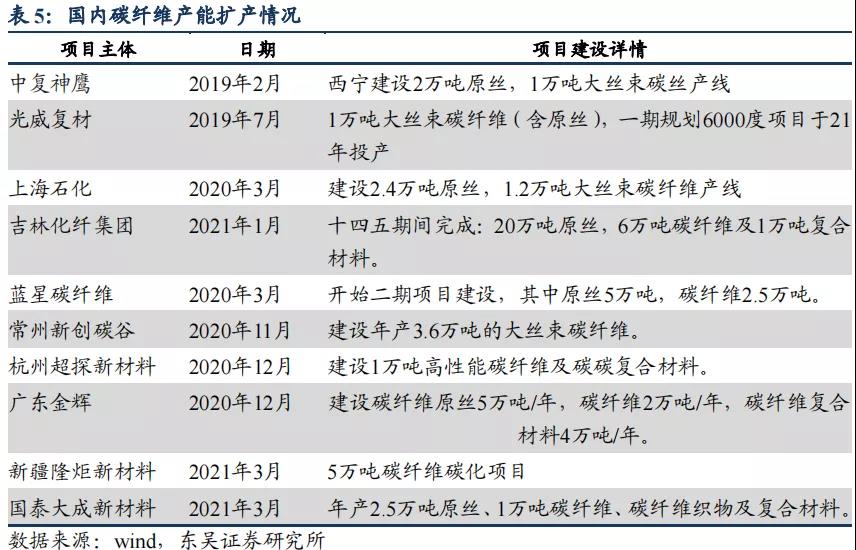

国内的碳纤维扩产速度较快。拟在建数目众多。谨慎起见,暂不考虑新进入者,“十四五”期间的原丝扩产体量大约在 30 万吨。对应的碳化设备的投资规模约在 90-100 亿元。

由于国际形势的变化,小丝束碳纤维产业仍然是我国碳纤维产业发展的制高点。但是发展小丝束碳纤维和大丝束碳纤维并不冲突。

国内的碳纤维产业在工艺、装备、品控、操作等环节和国际企业存在较大的差距,破解之道在于量,量化一切。

当前,国内的碳纤维产业发展环境相对有好。首先,碳丝企业盈利好,国内的部分大丝束企业,比如吉林碳谷上半年实现了碳丝的满产满销,毛利率 45.30%,同比增加 15.24 个百分点。其次,中国有完善的碳纤维基础研究团队和较好的信息共享机制。

整体而言,我们最为看好国内的碳纤维装备制造业,其次,国内的民用碳纤维产业的投资机会可能大于国防军用碳纤维产业。

文章来源 | 东吴证券

本文有删减,全文详见报告原文

返回列表

返回列表