军工行业研究:科技立国、军事强国的战略性产业,高景气高确定性溢价凸显

回顾 2019 年以来以科技板块为主线的结构性牛市行情,充分展现大国博弈的主线逻辑。习总书记在党的十九大后,着眼国际秩序的深刻重塑,多次指出世界面临“百年未有之大变局”。

大变局下新一轮科技和产业变革正在重塑世界,这是中国在“百年未有之大变局”大时代背景下进行破局的根基,具体表现为中国追赶美国的科技产业即体现为国产替代,落地到软件是安可、落地到硬件是半导体;或者中国在电动车、光伏等领域的弯道超车;或者中美在军事领域的博弈,如空天领域的博弈体现在卫星互联网,在常规战争领域的博弈在导弹、军机等领域;总体上映射到资本市场则是大国博弈的主线行情。

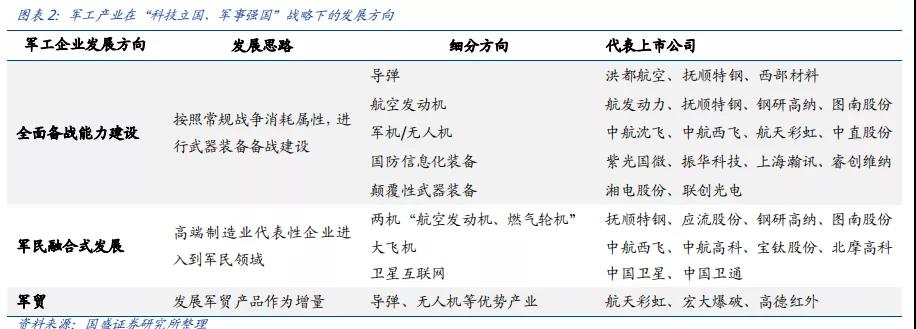

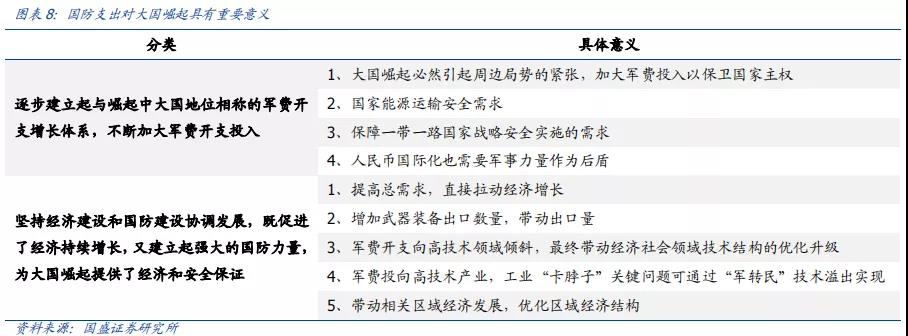

国防军工是所有科技战的最高阵地,作为科技立国、军事强国的战略性产业地位凸显。我们要强调的是,国防军工是所有经济、民生、产业发展的立国之本,大国之根基。我们认为,中美等大国即使在宏观经济下行的趋势下,仍然会大力发展国防军工产业,这是大国博弈的首要阵地,也是逆周期发展的高确定性产业。国防军工企业的发展将至少围绕以下几个层面展开:

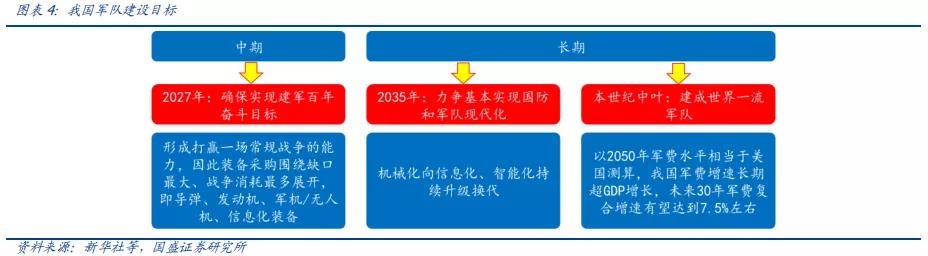

1、战争能力建设:当前首当其冲的是形成打赢一场常规战争能力的建设,即体现为备战能力建设,重点装备方向包括:导弹、军机/无人机、航空发动机、国防信息化装备、颠覆性装备(如激光武器、电磁武器等)。

2、军民融合发展:军民技术通用性,很多军工企业实质是高端制造业,不止于国防军工需求,在民用领域也可获得万亿级别的发展空间,如大飞机、商用航空发动机、卫星互联网、北斗、红外、碳纤维等。

3、军贸:全球地缘局势动荡背景下扩大客户群体的主要方向之一。

2. 全面备战能力建设,国防军工迈入高景气持续兑现时期

我们认为,国防军工产业在 2021 年迎来重大拐点,军工产业投资正式由“主题事件驱动”向“产业基本面驱动”转型升级。具体变化体现在:

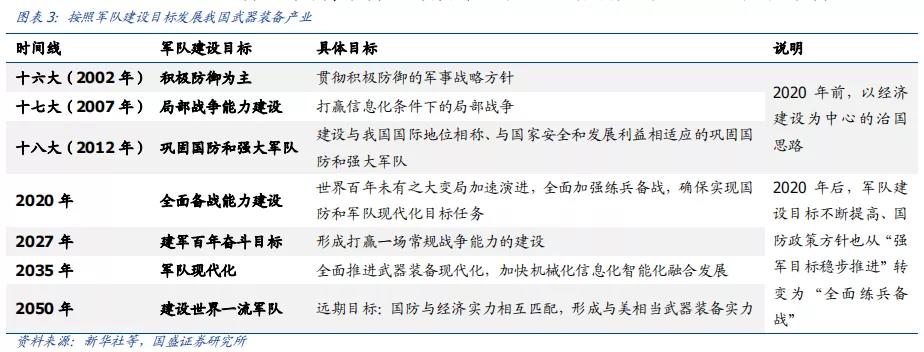

1、国防政策的变化:“强军目标稳步推进”转变为“全面备战能力建设”。军工行业是典型的 ToG 行业,国防政策是军工产业发展的源头。我们认为,我国国防政策已经由过去的“强军目标稳步推进”转变为“全面备战能力建设”,军工订单也将由过去的“稳健增长,并非高速增长”的特征在“十四五”期间转变为“加大订购,快速增长”。

首先,看国际形势:世界百年未有之大变局加速演进。习总书记在党的十九大后,着眼国际秩序的深刻重塑,多次指出世界面临“百年未有之大变局”。我们认为,这个“大变局”最主要的体现就是——中美大国博弈加剧。在经济领域,表现为世界经济重心正在加快“自西向东”位移;在产业领域,新一轮科技和产业变革如新能源正在重塑世界,在军工领域,国防军工产业是所有科技战的最高阵地,是保障经济果实的最强壁垒。

另一方面,军工技术对抗是永恒主题,牵引武器装备不断升级换代,刺激军费持续投入“生产一代、研制一代、预研一代、探索一代”是军工产品的研发格局,这会带动军工产业长期成长。首先,新型武器装备平台不断迭代:军事战略之争从以大规模杀伤性武器为代表的传统战略威慑能力,向太空、网络、海洋、极地等新领域和远程精确化、智能化、隐身化、无人化等新技术维度扩展。其次,武器装备系统会不断升级换代:如航空电子系统发展历经 4 代,系统愈发复杂,综合程度越来越高,未来将朝更加综合化、信息化、通用化、模块化和智能化的方向发展,价值占比有望逐步提升。最后,需要持续的订单以维持先进装备的研制能力:如曾是航母建造大国的英国,二战后停止建造大型航母数十年,导致在建造新一代航母时,没有一家船厂能独立完成建造任务。

2.2 二级市场演绎:军工高景气从预期阶段进入到持续兑现时期

军工行情复盘:2020 年 6 月~2021 年 6 月,军工板块是高景气度兑现前的震荡期,全面备战能力建设引导下的装备放量预期阶段;2021 年 6 月以来,军工板块进入到高景气度持续兑现期,上游企业的业绩 Q1、Q2 持续同比高增长,下游主机厂的预收款、交付量等逐步兑现,军工由此进入到与高增长基本面相匹配的行情阶段。

阶段一:2020 年 6 月始,市场预期“十四五”武器装备放量建设,7 月 1 日至 8 月 7 日中证军工指数上涨48.1%;以中航沈飞、洪都航空为代表的军工上市公司呈现普涨行情。

阶段二:2020 年 8 月 8 日至 11 月 2 日,军工板块开始调整,跌幅达到 17.3%,主要原因是市场对“十四五”军工行业的景气度存有质疑。

阶段三:2020 年 11 月 3 日至 2021 年 1 月 7 日,国盛军工团队 2020 年 11 月 2 日发布报告《市场在质疑军工什么?》回应市场的几个核心质疑点。此后我们又在 2020 年 11 月 15 日发布报告《短、中、长三维度阐述军工高景气度》,从“大单采购、付款条件改善”的角度提出可以提前验证军工高景气度,后续军工板块迎来一大波行情,区间中证军工指数上涨 40.2%。

阶段四:2021 年 1 月 8 日至 5 月 10 日中证军工指数下跌 32.0%,板块跌幅位居第 1。军工产业 2021 年进入高景气周期拐点却迎来较大跌幅,我们认为核心原因有两点:1)市场流动性收紧导致整个军工板块估值下杀;2)2021Q1 军工上游电子、材料厂商业绩均大幅增长,但是主机厂营收尚未大幅增长,导致市场对军工产业的长期成长仍有质疑。

阶段五:2021 年 5 月 11 日至 9 月 3 日中证军工指数上涨 31.8%,我们认为主要原因系随着下游主机厂大额预付款落地,叠加军工上游业绩持续高增长。国盛军工团队 2021年 5 月 16 日发布报告《如何看军工产业的长期成长机会?》正面回应市场担忧的军工企业在一轮备战结束后的长期成长问题。此后我们又在 2021 年 7 月 7 日发布报告《全面看多军工,高景气度将持续兑现》,后续军工板块迎来一大波行情。

展望未来,2021 中报主机厂大额预收款锁定军工产业未来 3~5 年高景气度,应赋予军工板块确定性溢价。我们认为,随着产能的扩充以及规模效应,军工企业 Q3/Q4 盈利维持环比向上趋势;而且随着中下游的扩产,上游的订单也或将在 Q4 呈现单月向上增长的态势,军工板块有望迎来确定性溢价的行情。

3. 展望未来:2021 半年报大额预收款锁定军工 3~5 年高景气度,应赋予确定性溢价

展望未来 5 年,军工板块企业净利润增长的中位数预计在 30%-40%,但是不少军工企业切换到明年估值仅 30-40X PE,军工高确定性的溢价尚未在市场体现,军工板块或将迎来确定性溢价的行情。

军工的确定性来自于:1)量的确定性,订单方面,大额预收款直接锁定未来 3~5 年大订单;竞争格局方面,军工行业严格的准入壁垒铸就很好的竞争格局,企业将获得高确定性的成长。2)盈利的弹性:规模效应叠加机制改善军工产业盈利能力确定性增强。

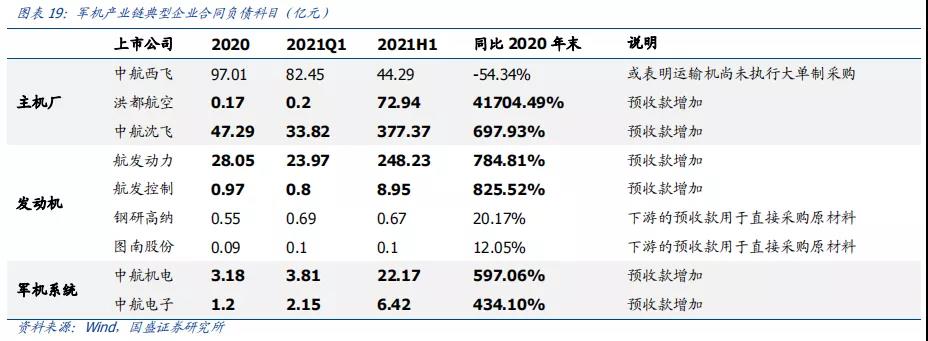

1、订单方面:主机厂大额预收款直接锁定未来 3~5 年大订单。2021H1 末,中航沈飞、洪都航空、航发动力合同负债分别为 377.37 亿元、72.94 亿元、248.23 亿元,相对于2020 年末分别增长 697.93%,41704.49%、784.81%。军方的大额预付款对应大单制采购,是为了加大军工产业链企业扩产的意愿和能力,也为了加速加量采购上游原材料,军方将以往的年度滚动采购计划转成批次合并下的大单制采购,预付款比例或也有所提升。大额预收款落地表明锁定未来 3~5 年军工行业高景气度,产业链上企业业绩高增长的确定性强、经营性现金流也会改善。

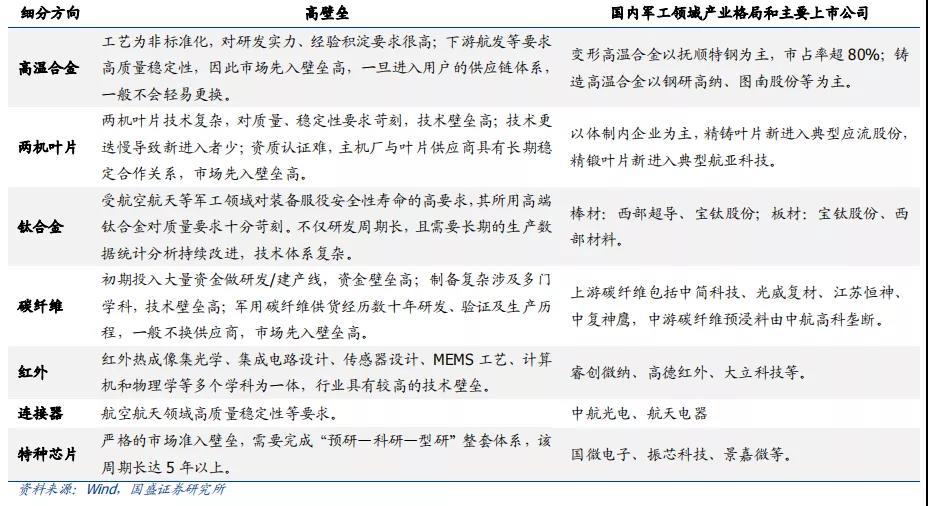

2、竞争格局:军工行业严格的准入壁垒铸就很好的竞争格局,企业将获得高确定性的成长。武器装备的研制需要走完“预研、科研、型研”整套体系,如机载军用芯片走完“研发、检验验证、试飞、定型”的整套研制周期至少在 5~7 年以上,严格的军用市场准入壁垒铸就了我国大部分军工配套体系相当稳固的竞争格局,这也就意味着大部分军工企业会充分享受已经到来的高确定性高增长的行业红利。

对于主机厂:大部分主机厂在我国都拥有几乎垄断性的产业地位。主机厂均拥有浓厚的历史底蕴,均是国家长期投入的产出结果,从重置成本的角度看,大部分主机厂现有市值全部重置投入或许尚不能再造一个。

对于配套军工企业,高壁垒领域已形成很好的竞争格局,比如高温合金、碳纤维、钛合金等方向,当然也有一些军工领域配套供给企业较多,以致于竞争较为激烈,这些领域会承担较大的降价压力。

3.2 盈利的弹性:可忽略降价影响,规模效应叠加机制改善增强盈利能力

1、军品价格方面:我们认为,军品降价是客观存在的,某些大类军品放量集采降价也是在预期之中的,但绝非市场认为的突然集采降价。早在 2021 年 4 月 14 日,中国航天报报道,航天两大集团联合发表《关于推进航天型号元器件联合采购的声明》;在 2020年下半年资本市场对于军品类似医药集采的担心也有,我们认为只需要进行客观的分析,无须被短期的情绪所左右。

1)什么是大批量阶梯降价?以洛克希德马丁 F-35 战机为例,其造价逐批次降低,主机价格随着大批次进行降价是符合全球航空装备采购规律的,也非常符合商业规则,因此按照大批次进行阶梯降价是非常合理的。比如针对一些重点型号的武器装备施行大单制的批量采购,实际降价幅度也非常有限,在规模效应下我们无须担心盈利能力受到影响。

2)什么是原材料竞价采购,分系统竞争择优?首先要明确的一点,很多上游如军工材料、电子元器件等零部件的价格机制并非是军方直接指定价格的,而是上下游议价的结果,这是一个市场化的采购行为。大批量背景下,对原材料进行竞价采购、分系统竞争择优都是非常市场化的行为,这也充分向市场展示了军工行业绝非纯粹计划性质的行业,很多环节也是市场化的,那么这些市场化定价下利润的释放也是非常合理的,这反而可以说明很多上游企业的高毛利率是市场竞争、选择出来的结果。

3)别担心,不像医药集采!结合上述 2 点,对于主机的价格按照大批次降价幅度非常有限,例如不超过 5%;对于上游原材料(包括材料和电子元器件等)则是采取竞价采购,那么核心是看产业链各个环节的竞争格局,比如钛合金、碳纤维、机加工等环节已经出现不同程度的降价。但是,军工价与量是一体的,降价或意味着拿到了更多的量。因此,我们按照这个文件,可以明确的是:第一,军品正在放量,军工高景气度毋庸置疑;第二,关于军工制造业企业,在价格调整有限的情况下,规模效应对于盈利能力的影响非常突出。以军工电子元器件为例,一直执行的是招标采购,市场化竞争充分,逐年降价也是事实,但是新产品补充叠加放量采购规模效应毛利率反而会有所提升,以材料类企业西部超导为例,在钛合金降价的情况下 Q2 相对于 Q1 的毛利率还是上行的。

从投资角度来看,我们认为关键是看企业在军工产业链上是否拥有核心竞争力及卡位,是否拥有成本转移能力,以致于不受降价影响。

1)受降价影响比较大的企业是:竞争力差( 如渠道型企业)或者竞争格局差的企业,而且依赖于单一型号单一客户的企业影响或较严重。他们会受到下游的成本转移但是又不具备向上游压价的能力。按照我们的投资框架,竞争格局很差的企业是受到军品降价影响最直接的,但是他们已经不在我们投资的范畴,所以我们不需要担心降价的影响。

2)拥有备核心竞争力和卡位的企业,可以忽略军品降价的影响,这些企业能充分享受到未来军品订单高增长的红利。比如抚顺特钢,其变形高温合金占国内航空航天市场 80%以上份额,以几乎垄断性产业地位下游对其进行降价的可能性几乎不存在,相反下游还得现金采购,对于上游的是否降价核心看产业地位、话语权,这些决定因素就是企业的壁垒、核心竞争力和卡位。

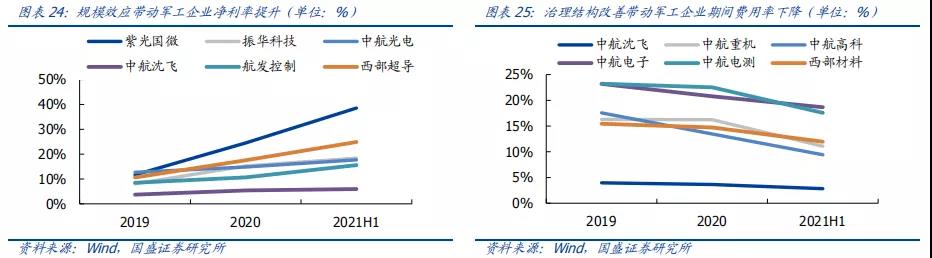

2、规模效应方面:军工企业规模效应随着装备批量加大后逐步显现。一方面,生产力要求生产关系的改变,适应全面加强练兵备战的军工产业转型升级呼之欲出,目前航空工业集团、航发集团都在建立小核心大协作的军事工业体系,提高军品研制效率。主机厂的供应链龙头地位的效应叠加更为专业化生产带来的规模效应有望进一步体现。另一方面以洛克希德马丁 F-35 战机为例,虽然其造价逐批次降低但是自 2011 年 F-35 交付后,其航空业务营收不断增长,毛利率相对稳定,这也是源自航空装备产品规模效应的结果。

3、机制改善方面:股权激励层出,军工企业治理结构不断改善。“十四五”阶段是军工体制改革的关键时期,股权激励方案“从点到面”的铺开将成为行业趋势,我们预计越来越多的军工企业将通过引入市场化治理制度的方法提高企业资源配置效率、激发员工积极性,而军工企业治理的不断改善带动期间费用率下降的同时也将进一步提升军工企业的盈利能力,形成有效的良性循环。航空工业集团更是对市值管理工作团队提出了,全面实现上市公司“涨幅高,市值高,关注高”的工作目标。

文章来源 | 国盛证券

本文有删减,全文详见报告原文

返回列表

返回列表