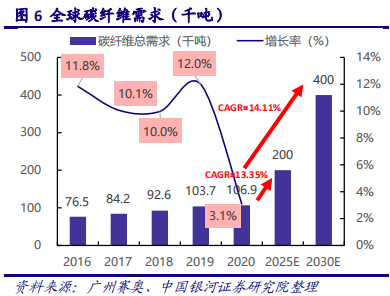

根据广州赛奥测算,全球范围内碳纤维市场规模从 2014 年的 5.35 万吨增长至 2020 年的10.69 万吨,年复合增长率达 12%,

预计 2025 年需求量达 20 万吨,5 年复合增长率约为13.35%,2030 年达 40 万吨,10 年复合增长率约为 14.11%。

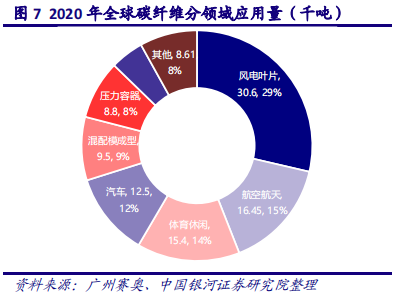

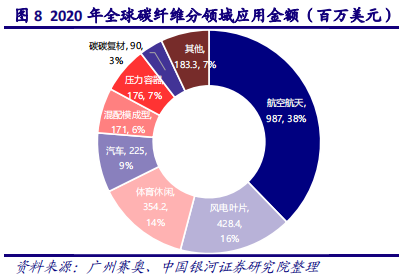

分领域来看,2020 年应用最广泛的领域主要集中在风电叶片、航空航天和体育休闲。值得一提的是,尽管从总重量占比来看,航空航天领域只占到 15%的份额,但由于航空航天用碳纤维价格远高于普通碳纤维,

因此航空航天领域的碳纤维金额占比达 37.7%。

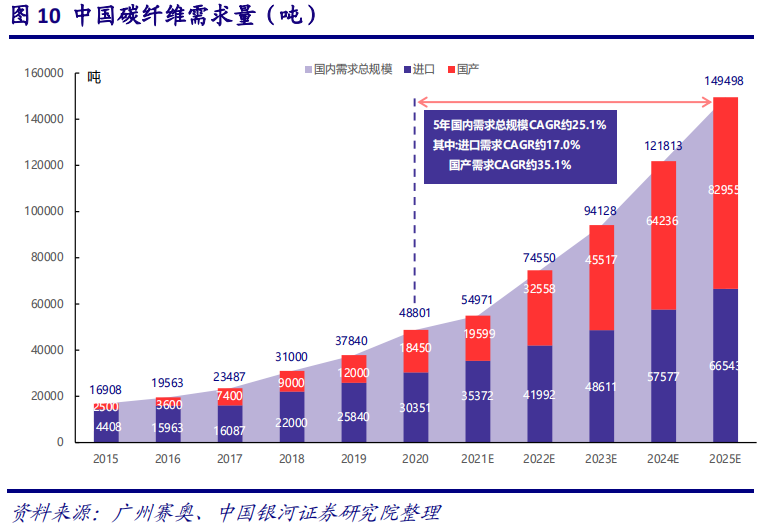

从中国市场来看,2020 年碳纤维国内市场总需求为 4.89 万吨(YOY+29%),其中进口约为 3.04 万吨(YOY+17.5%),国内供给 1.845 万吨(YOY+53.8%),

国内供给量实现连续三年 30%以上的高速增长,反映国产碳纤维产业逐步趋于成熟。

根据广州奥赛预测,2025 年国内碳纤维总需求将达到约 15 万吨,五年复合增速 25.1%,其中国产碳纤维供应量将达到 8.3 万吨,五年复合增速达 35.1%,远超进口碳纤维供应量6.65 万吨(五年复合增速 17%),

国产替代步伐有望明显加快。

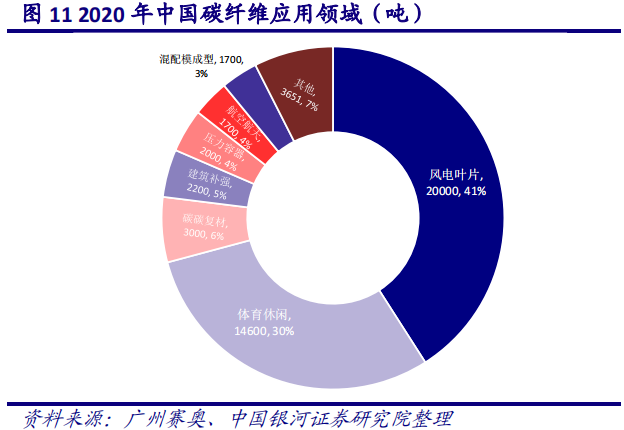

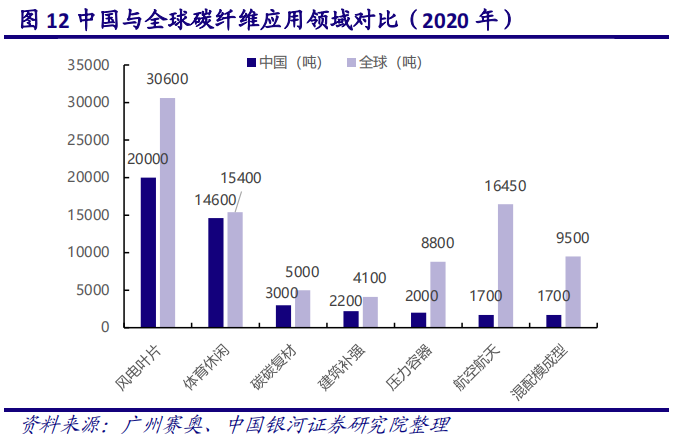

从结构来看,中国的碳纤维主要用于风电和休闲体育领域,相比全球的应用结构,中国航空航天碳纤维占比较低,随着“十四五”期间军机列装提速以及国产大飞机逐步进入量产期,未来航空航天用碳纤维市场增长空间巨大。

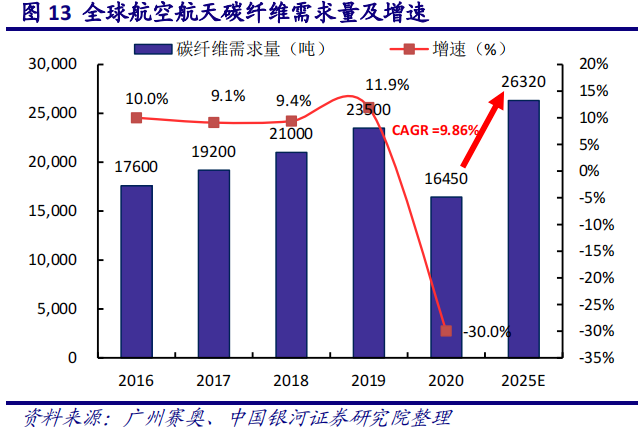

根据广州赛奥数据,2020 年全球航空航天用碳纤维市场需求总金额约为 9.87 亿美元,对应总量约为 1.65 万吨,其中商用飞机、军用飞机、直升机和航天需求占比分别为 52.9%、15.8%、9.1%和 1.8%。考虑未来航空航天市场对碳纤维需求的拉动以及疫情变化的影响,

预计 2025 年全球航空航天碳纤维需求量约为 2.63 万吨,5 年复合增速约为 9.86%。

“十四五”期间,我国正值“百年未有之大变局”,周边局势波云诡谲,为应对各种不确定性,国内战备需求急剧增加,装备采购放量呈现明显的结构性特征,军机换装列装进程明 显加速。在多样化作战需求牵引、颠覆性科学技术推动以及经济投入的支撑下,世界主要军事强国正加快对空军武器装备的探索与发展,加大对现役装备的升级改进,推动以作战飞机、支援保障飞机、无人机、机载武器等为重点的现代化建设,使空军装备发展进入新的阶段。

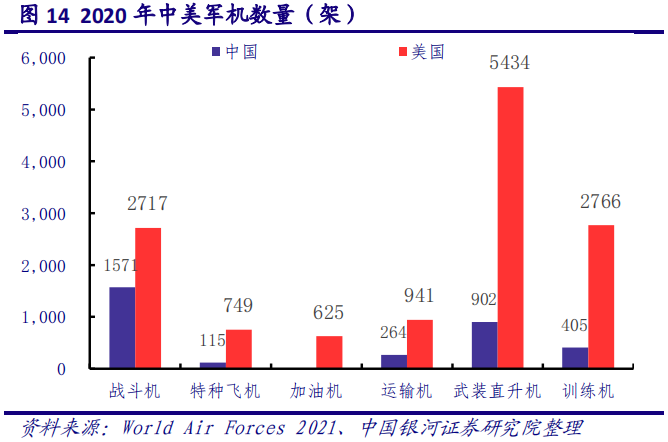

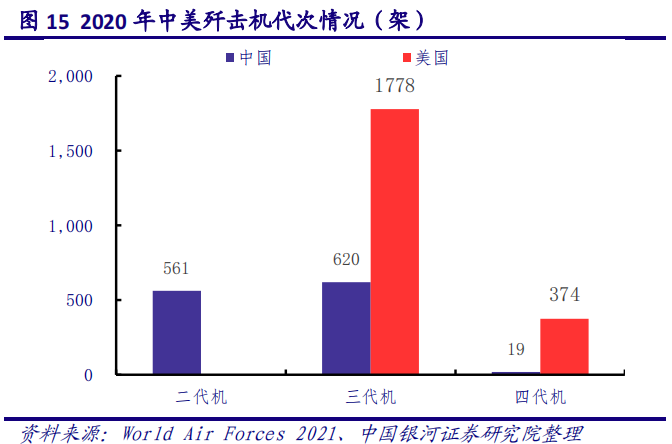

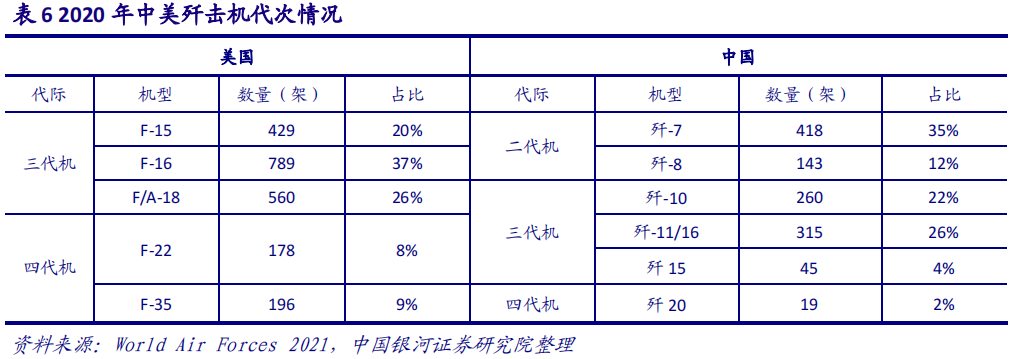

根据《World Air forces 2021》数据,2020 年我国战斗机总量 1571 架,虽排名第三但远低于美国 2717 架;我国武装直升机也仅为美国的六分之一,运输机、教练机等数量也远少于美国。截至 2020 年底,我国二代机占比仍接近 50%,美国则均为三代及以上战机;美国现役战斗机均为较为领先的三代机和四代机,占比分别为 83%和 17%,而我国现役四代机仅有约 19 架(占比约 2%)。因此,

不管是从存量维度还是从代差维度,我国都有巨大的追赶空间。

进入 21 世纪以来,中国航空装备百花齐放,各类自主机型崭露头角,其中最具代表的就是以沈飞为代表的苏系衍生机型和以成飞为代表的自主机型。我们认为“十三五”是四代机的孕育期,而“十四五”期间将成为国产四代机的茁壮成长期。

三代半和四代机“量质齐升”,有望带动高端碳纤维用量显著提升。

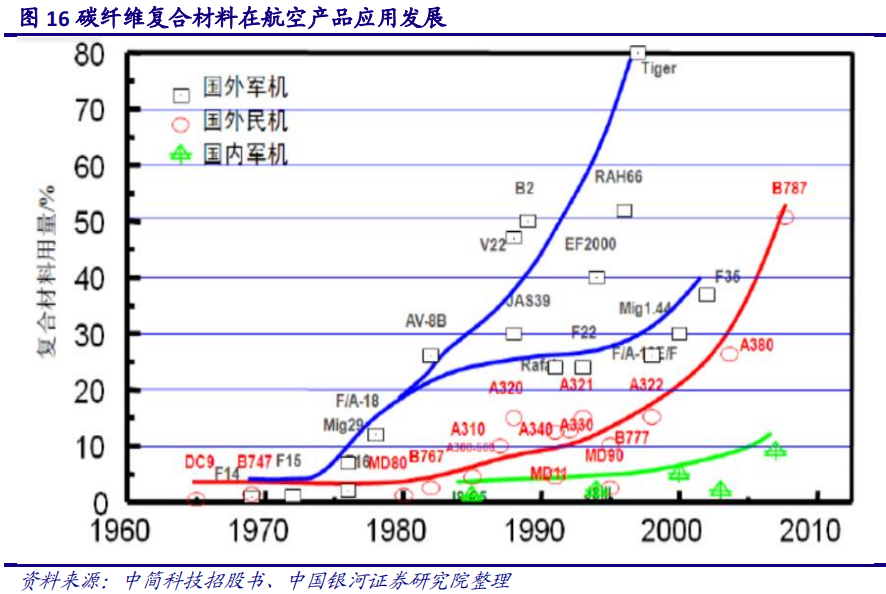

由于碳纤维复合材料具备质量轻、高强度、高模量、耐高低温和耐腐蚀等特性,对飞机性能的提升有重要作用,因此碳纤维复合材料的应用程度是衡量飞机先进程度的重要指标之一。自 20 世纪 60 年代末以来,军用飞机的复合材料用量逐年增长。以美国军机为例,根据《军机+ 航天航空+ 风电,让碳纤维派上大用场》数据显示,F-14A 战机碳纤维复合材料用量(复合材料质量占机体结构质量的比例,下同)仅有 1%,到 F-22 和 F-35 为代表的第四代战斗机上碳纤维复合材料用量分别达 24% 和 36%,B-2 隐身战略轰炸机的碳纤维复合材料占比高达 38%。对比国内,根据《军机+ 航天航空+ 风电,让碳纤维派上大用场》数据显示,我国军用歼击机的复材用量也在不断提升,目前我国最先进的四代战斗机碳纤维使用比例约为27%,相比之下三代战斗机的碳纤维用量仅约为 6% 至 10%,新型战机的单机碳纤维占比明显提升。

随着国内军机列装提速叠加单机碳纤维占比提升,军用碳纤维迎快速放量期。

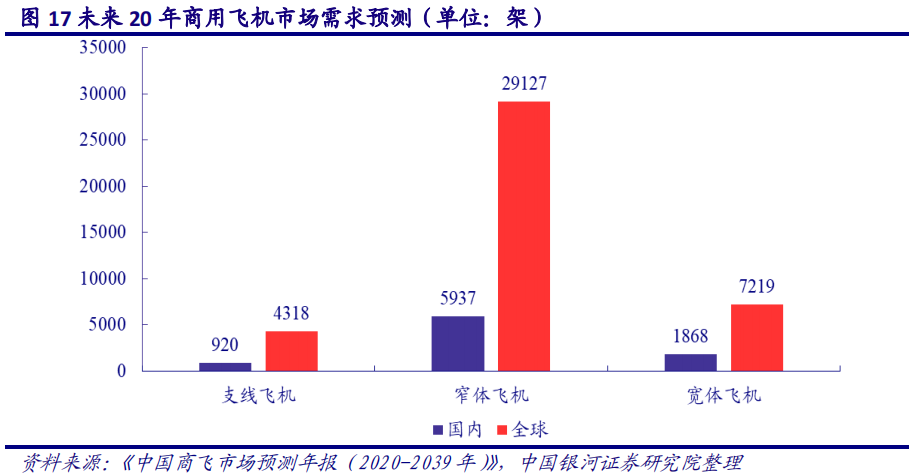

根据《中国商飞市场预测年报(2020-2039 年)》,未来 20 年,中国航空运输市场需求旺盛,预计中国航空市场将接收 50 座以上客机 8725 架,市场价值约 1.3 万亿美元(以 2019 年目录价格为基础),折合人民币约 8.97 万亿元。其中,50 座级以上涡扇支线客机交付 920 架,年均需求 46 架;120 座级以上单通道喷气客机交付 5937 架,年均需求约 300 架;250 座级以上双通道喷气客机交付 1868 架,年均需求约 94 架。机队年均增长率为 4.1%,中国机队规模将达到 9641 架。

C919 大飞机是我国首款完全按照国际先进适航标准研制的单通道大型干线客机,最大航程超过 5500 公里,性能与国际新一代的主流单通道客机相当。目前 C919已经完成 6 架试飞测试,在手订单超 1000 架,21 年年底或将首次商业化交付运营。

作为国产 120 座级以上单通道喷气客机,C919 未来有望逐步实现国产替代,发展空间广阔。

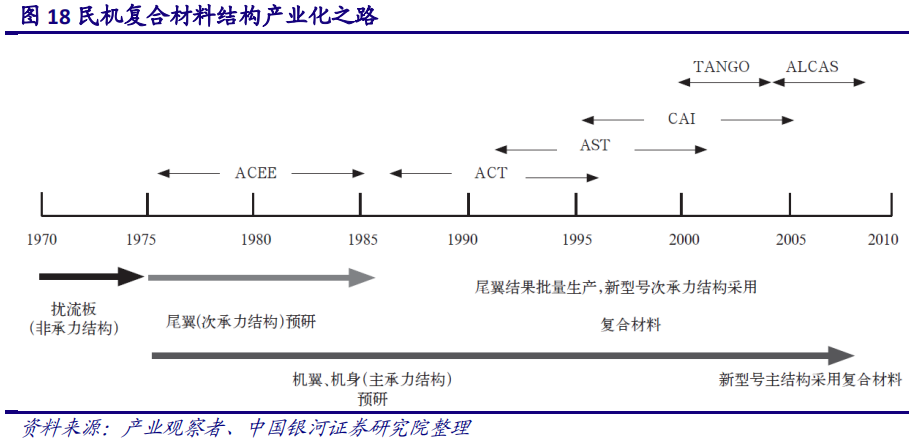

碳纤维在民用飞机上的应用起源于 20 世纪 70 年代的石油危机,为了降低燃油消耗,结构轻量化成为了民用飞机的最大需求。美国和欧洲纷纷开启了民机使用碳纤维复合材料应用的国家计划,如欧洲的 TANGO 计划和美国的复合材料经济可承受性计划(CAI)等,预研领域也从非承力结构向次承力结构再向主承力结构演进,所有这些计划的核心要素是安全、技术和成本,旨在为航空公司寻求“买得起的复合材料”。

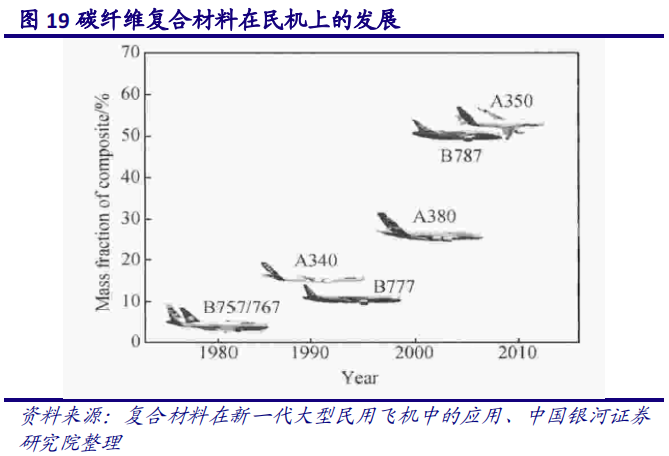

经过数十年的发展,以碳纤维为主的先进复合材料正逐步成为飞机轻量化的主要手段,也有望成为未来发展的主流趋势。波音 B737 系列机型复合材料使用比例(复合材料质量占机体结构质量的比例,下同)已达 15%,更为先进的超远程大型宽体客机 787 机型复合材料使用比例高达 50%;空客 A320、380 系列也达到 22%,更为先进的 A350XWB 双发宽体客机复合材料使用比例甚至达到 52%。

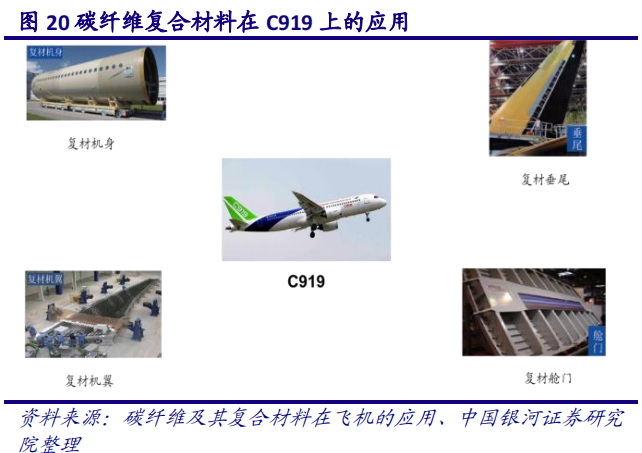

根据新华社数据,我国 C919 客机复合材料用量达到机体结构重量的 11.5%,并首次在民用飞机的主承力结构、高温区、增压区使用复合材料,当前主要依赖进口。

碳纤维复材主要用于 C919 的尾翼和中央复合材料壁板以及主起落架舱门工作包、前起落架舱门工作包、翼身整流罩工作包和垂直尾翼工作包等。

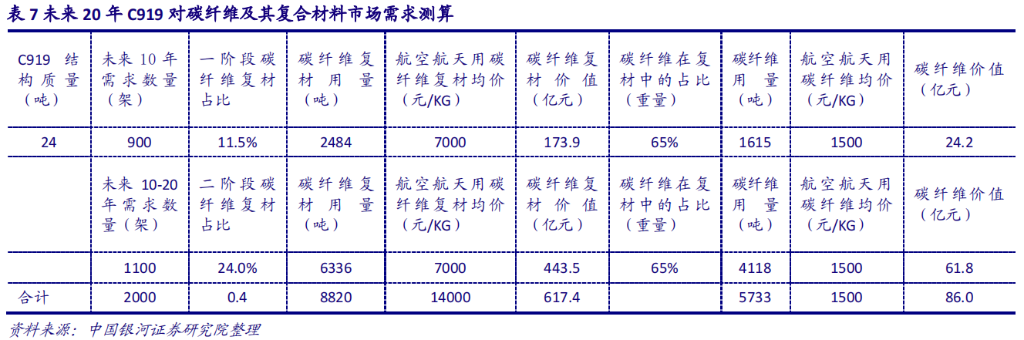

根据中国商飞公司预测,C919 大飞机商用化之后的正常年产量约为 150 架。目前有在手订单逾 1000 架,或可以保证未来 6-7 年稳定的碳纤维复合材料需求。根据中国商飞的规划,C919 客机将采取分步走的策略,安全稳妥的提高复合材料使用比例:第一阶段采用 10%-15%的碳纤维复合材料,第二阶段采用 23%-25%碳纤维复合材料。随着碳纤维复材用量的提升,国产碳纤维厂商的机会有望凸显。

C919 副总设计师曾表示,

C919 大飞机的国内需求保守估计是 2000 架左右

,该口径约等于中国商飞未来 20 年 120 座级单通道喷气客机预测交付数量(5937 架)的 1/3。单架 C919结构质量约为 24 吨,假设每个发展阶段各 10 年时间,且第一阶段的复合材料(碳纤维复材)占比均为 11.5%,对应 900 架 C919,第二阶段的复合材料占比均为 24%,对应 1100 架 C919, 则未来 20 年将带动约 8820 吨碳纤维复合材料的市场需求量,根据《2020 年全球碳纤维复合材料市场报告》相关数据计算得知,国内航空航天用碳纤维复材均价约 700 万/吨,则 C919飞机预计将带动碳纤维复材市场需求额约 617 亿元,年均约 30.85 亿元。碳纤维在航空复材中的占比约为 65%,对应碳纤维用量约为 5733 吨,但碳纤维制品价格远高于碳纤维材料本身,我们按照 150 万/吨的碳纤维单价计算,那么 C919 对碳纤维市场的需求额约 86 亿元,对应前10 年年均约 2.4 亿元,后 10 年年均约 6.2 亿元。

此外,我国与俄罗斯合作的下一代 CR929 机型中复合材料使用比例或将达到 50%,首批复材供应商名单包括多家国内公司,表明国产化进程正在提速。根据俄罗斯联合航空制造集团总经理的描述,目前中俄联合研制的远程宽体客机 CR929 已获得 200 架意向订单。CR929大飞机若可按期在 2028 年前后交付,将会形成持续的碳纤维复材需求。

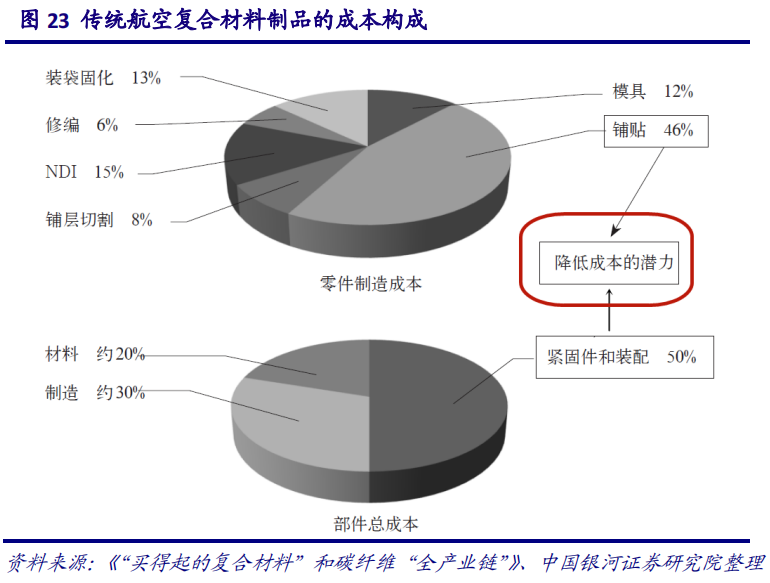

值得一提的是,对于民机用碳纤维复合材料的成本,波音公司复合材料专家给出的飞机复合材料制品成本构成显示,材料占比约为 8%~20%,工艺制造和装配占比 80%以上,因此,降低材料成本固然重要,但工艺制造成本作为总成本中最高的单项成本,

开发低成本的制造工艺或成为“买得起”的关键。、

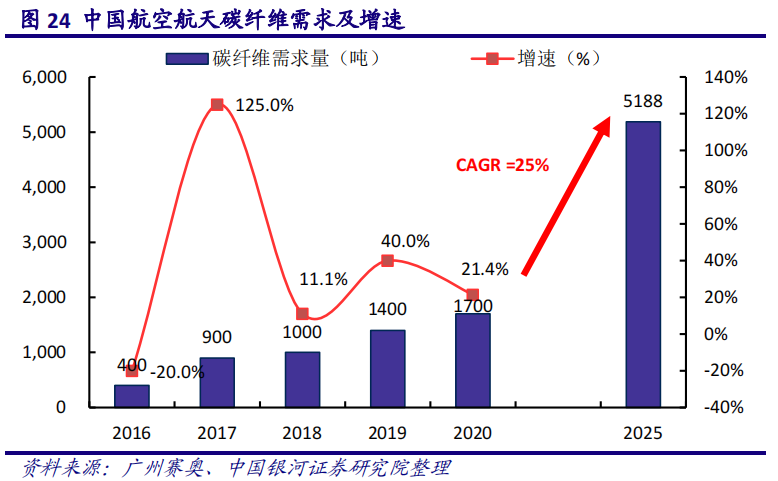

根据广州赛奥数据,2020 年中国航空航天市场碳纤维需求为 1700 吨,同比增速 21.4%,随着新一代军机的放量和大型民机的陆续商业交付,未来 5-10 年,国内航空航天市场有望保持 25%左右的复合增速。

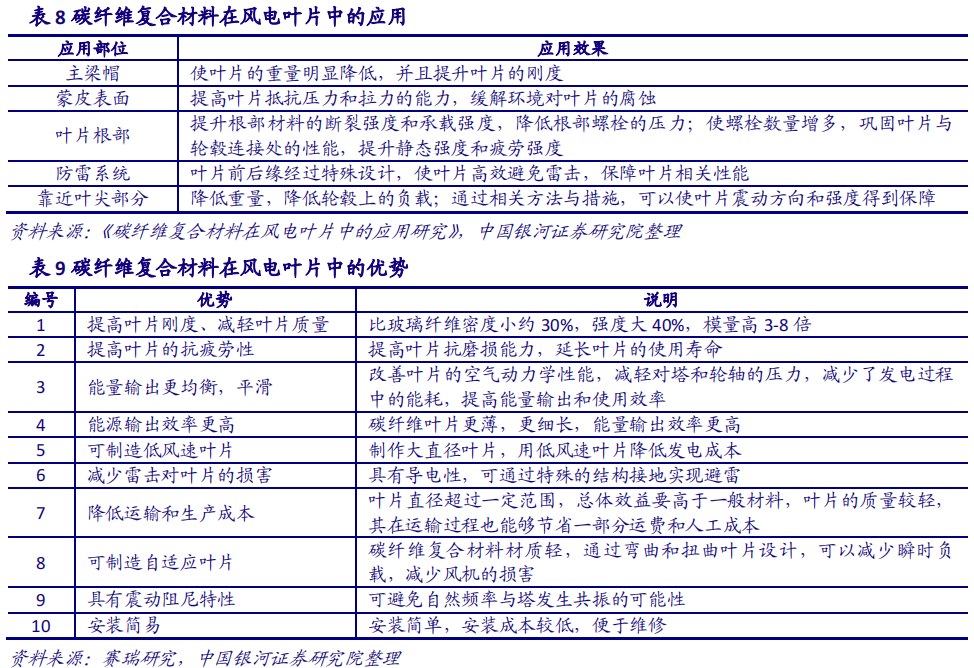

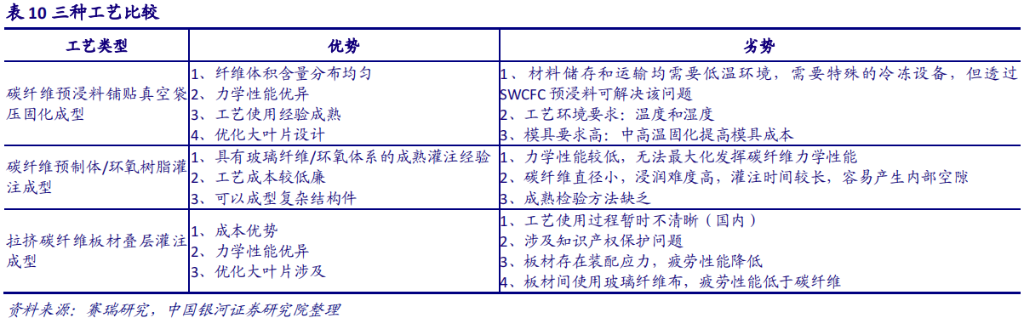

风电叶片方面,传统的叶片制造材料主要为玻璃纤维复合材料,而当叶片长度超过一定值后,全玻璃钢叶片重量比较大,性能上也有较多不足,已经无法满足风电叶片大型化、轻量化的要求。而碳纤维复合材料相比玻璃纤维复合材料具有更低的密度,更高的强度,其突破了玻璃纤维复合材料的性能极限,保证风电叶片在增加长度的同时,重量得到大大降低。近年来,风电叶片实现快速发展,叶片长度从 2015 年的 40-50 米增长至如今的 80-90 米甚至100 米以上。

在叶片制造技术不断地升级过程中,复合材料是风电叶片的核心材料,起到至关重要的作用,决定着叶片的成本、性能、价格。

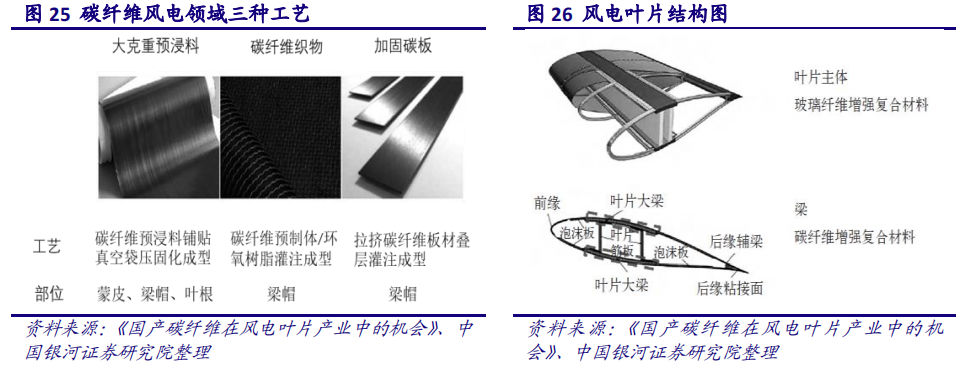

目前,风电叶片的碳纤维需求在总需求中占比较大。2020 年碳纤维用量超过 3 万吨,其中 80%都用于生产拉挤碳梁片材。这主要得益于风电巨头企业维斯塔斯的工艺创新:维斯塔斯采取全新的叶片设计,并使用拉挤碳板制备叶片大梁工艺,减重 40%左右,成本稍有增加,但效率大幅提升,优势非常明显。碳纤维主梁的工艺主要有三种:预浸料工艺、碳布灌注工艺和拉挤碳板工艺,其中拉挤工艺效率最高、成本最低,而且纤维含量高,质量稳定,连续成型易于自动化,适合大批量生产。

市场格局方面,维斯塔斯是仅有的一家大规模商业应用碳纤维的企业,在风电叶片的碳纤维用量中占据了 80%以上的市场份额,其碳纤维复合材料梁板生产大部分由江苏澳盛和光威复材承担。

风电叶片梁板主要使用的是湿法大丝束碳纤维,其应用的湿喷湿纺大丝束技术在国际上只有少数企业掌握,国内则只有吉林精功成功开发出了相关产品,但产品的性能和稳定性与国外产品尚有差距。

2015 年以前,碳纤维应用在风电叶片的工艺主要采用预浸料或织物的真空导入,部分采用小丝束碳纤维,因此平均价格较高,近年来主要采用大丝束碳纤维拉挤梁片,价格降幅可观,也促成了碳纤维用量的急剧增加。

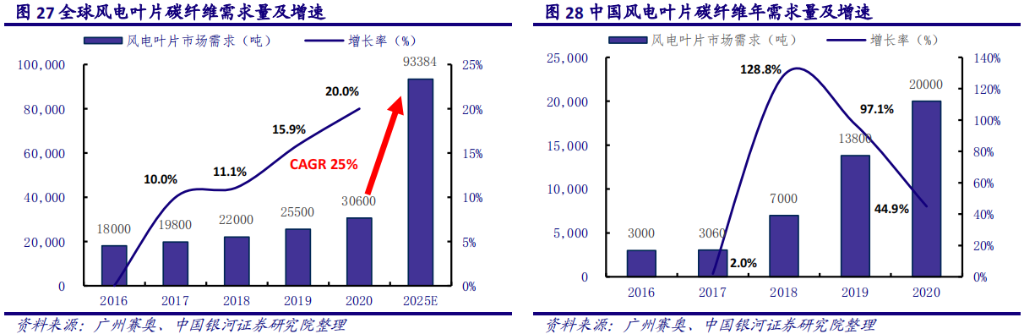

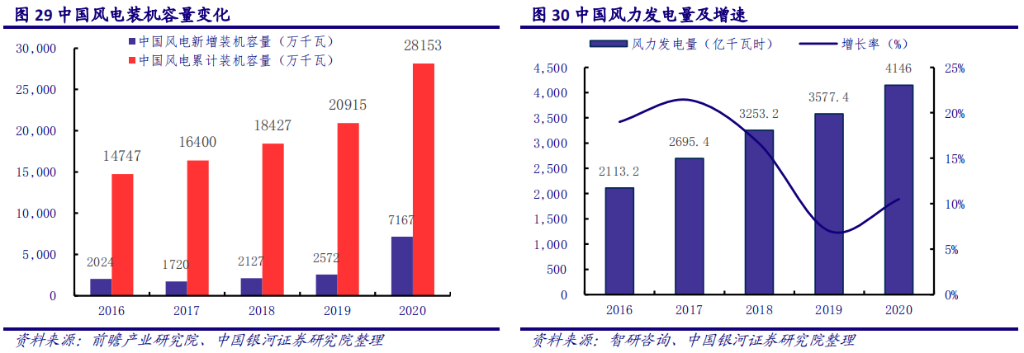

从全球范围来看,风电市场的碳纤维需求从 2016 年的 18000 吨增长至 2020 年的 30600吨,年复合增长率达 14%,其中中国市场表现最为亮眼,中国风电叶片的碳纤维需求呈爆发式增长,从 2016 年的 3000 吨上升至 2020 年的 20000 吨,占到世界范围需求的 65%,年复合增长率超过 60%,但 85%以上的需求来自维斯塔斯。根据广州赛奥预测,

预计 2025 年全球风电领域碳纤维需求量为 93384 吨,年复合增长率达 25%,其中中国市场仍然是主力。

2020 年的《风能北京宣言》提出,“十四五”规划要为风电设定与碳中和国家战略相适应的发展空间,保证年均新增装机 50GW 以上。2025 年后,中国风电年均新增装机容量应不低于 60GW,到 2030 年至少达到 800GW,到 2060 年至少达到 3000GW

。

广州赛奥预测,到2030 年风电市场需要约 20 万吨碳纤维,按每吨 8 万元人民币测算,2030 年风电市场碳纤维需求约为 160 亿元。

随着装机数量增加,风电叶片长度增加,碳纤维行业迎来更广阔的市场空间。

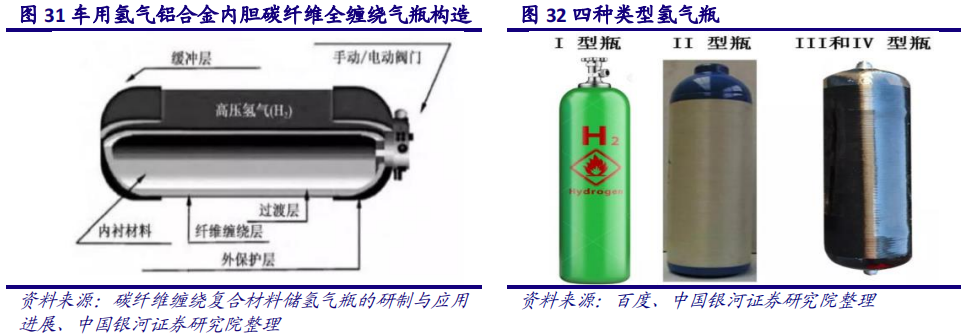

压力容器是碳纤维应用的另一领域,复合材料储氢气瓶由内至外包括内衬材料、过渡层、纤维缠绕层、外保护层、缓冲层。高强度、高模量的碳纤维材料通过缠绕成型技术而制备的复合材料气瓶不仅结构合理、重量轻,而且良好的工艺性和可设计性在储氢气瓶制备上具有广阔的应用空间。从压力容器具体应用看,

我国在氢燃料电池汽车储氢瓶、天然气汽车用储气瓶和氢气容器等领域有较大发展潜力。

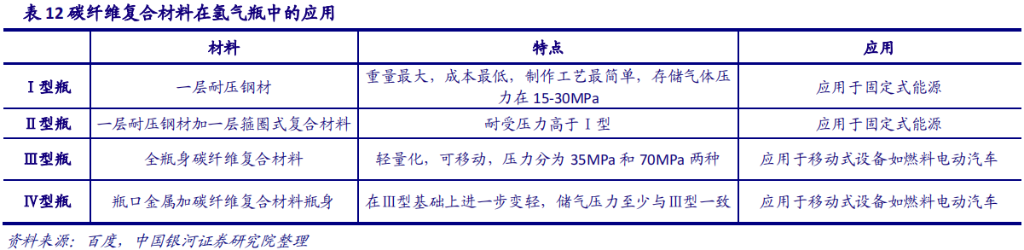

车用气瓶共分为四种类型:全金属气瓶(I 型)、金属内胆纤维环向缠绕气瓶(II 型)、金属内胆纤维全缠绕气瓶(III 型)、非金属内胆纤维全缠绕气瓶(IV 型)。在四种类型的气瓶中,适合车载储氢瓶的是 III 型与 IV 型瓶。国际主流技术以铝合金/塑料作为氢瓶内胆用于保温,外层则用 3 公分左右厚度的碳纤维进行包覆,提升氢瓶的结构强度并尽可能减轻整体质量。目前车载氢气瓶用碳纤维市场主要被东丽公司和台塑集团占据。

以车载氢气瓶为例,同等体积下的氢气瓶,压力越大储氢量越高,车辆行驶距离越远。Ⅲ型和Ⅳ型氢气瓶都有 35Mpa 和 70Mpa 两种,国内在 35MpaⅢ型瓶有成熟产品,但 35MpaⅢ型瓶的续航里程相比纯电动车没有优势,必须采用 70MpaⅣ型在燃料电池乘用车上才有里程优势。

目前国内 III 型瓶技术已经较为成熟,已在多领域取得应用。然而,国内厂家不能量产成熟的 IV 型瓶,所有的国内 IV 型瓶均处于研发过程中。相比而言,国外乘用车已经开始使用质量更轻、成本更低、质量储氢密度更高的 IV 型瓶。中集安瑞科、京城股份、亚普股份、科泰克等多家公司参与布局 IV 型瓶项目,佛吉亚、Hexagon 等国外企业也对中国 IV 型储氢瓶市场加快开拓。

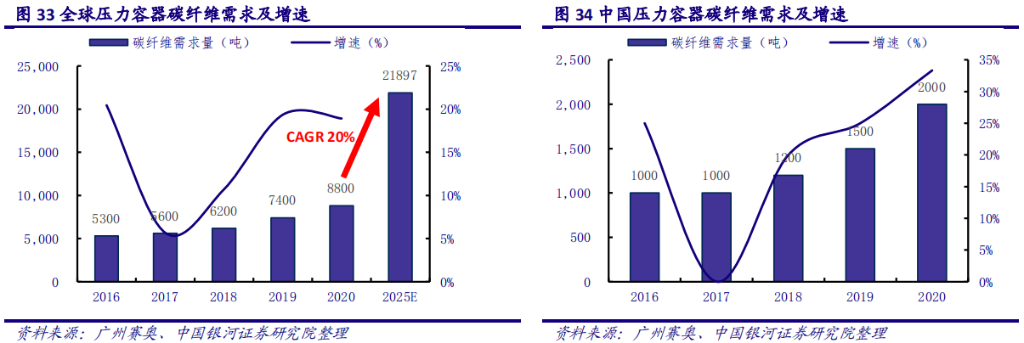

全球来看,压力容器用碳纤维 2020 年需求为 8800 吨,占到应用总需求的 8.8%,预计到2025 年总需求 21897 吨,年复合增长率达到 20%。2020 年国内压力容器碳纤维消耗量 2000吨,全球需求占比约为 22.7%。

未来随着我国 IV 型瓶技术逐步突破,叠加中国巨大的市场需求,车载储氢瓶有望成为碳纤维的重要应用领域之一。

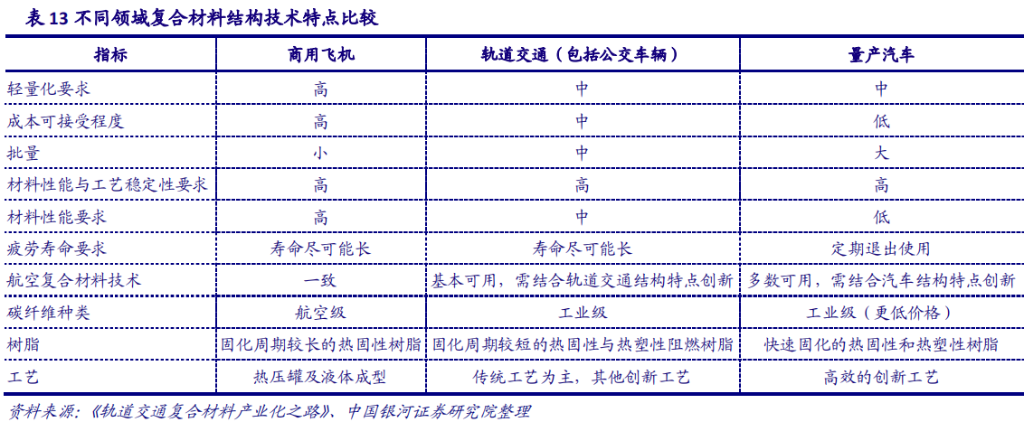

根据“中国制造 2025”的需求,对于国产碳纤维厂商来说,最为看好的领域是交通运输车辆的应用,包括轨道交通、汽车等。与其他工业领域不同,交通运输车结构形式和受力要复杂得多,与飞机结构类似,飞机复合材料结构的设计和制造技术基本适用于交通运输车辆结构,但也存在部分差异,例如飞机结构普遍采用热压罐工艺,但交通运输车辆结构更多采用快速固化高效的液体成型和 OOA 成型,甚至模压成型等。、

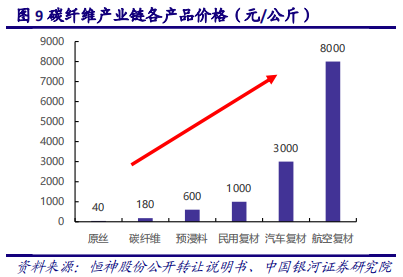

交通运输车辆与民用飞机对复合材料的需求有很大差别:首先,民用飞机在开始使用复合材料时很多技术人员具有军机应用的经验,交通运输部门的技术人员对复合材料的认识和技术基础基本为零;其次,民用飞机结构轻量化是在使用最轻的铝材基础上进行轻量化,碳纤维是唯一选择;而交通运输结构是在主体结构采用钢材的基础上进行轻量化,因此碳纤维的应用往往不是第一选择。再次,不同应用领域对复合材料结构特点的需求有所差异,对价格的接受程度也是不同的(具体价格取决于制件的复杂程度),军用飞机复合材料可接受的价格是 10000~20000 元/kg,民用飞机可接受的价格是 6000~8000 元/kg,轨交车辆可接受的价格是 800~1500 元/kg,汽车可接受的价格是 200~500 元/kg,差异较大。

汽车整车用碳纤维市场仍处于导入期。

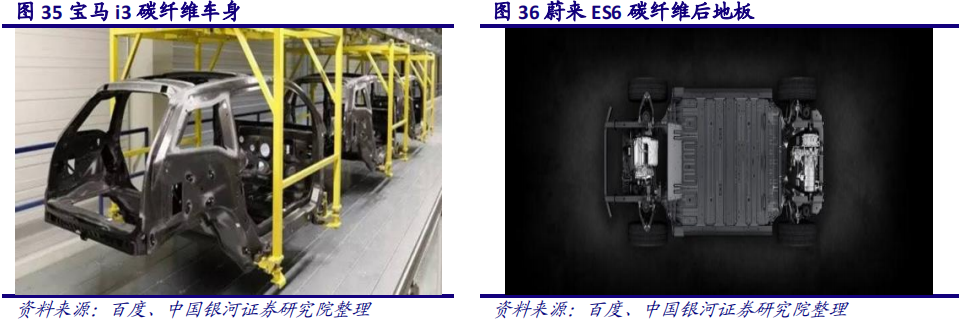

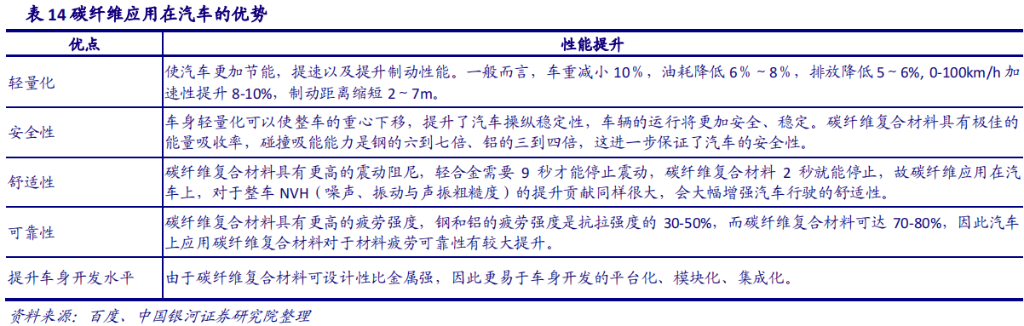

汽车使用碳纤维最主要的目的就是轻量化,从而实现节能减排+性能(动力性)提升。宝马最早 2013 年在 i3 车型上大量引用碳纤维材质:碳纤维轮圈、中网、行李架、前唇、侧裙、后扩散器、外后视镜盖,空调出风口、下部中控台面板等等。由于碳纤维强化塑料结构几何融合性高,其车身部件的数量只相当于普通钢制车身的三分之一,整个基本架构由大约 150 个碳纤维强化塑料组件组成。对比来看,国内最早使用碳纤维的量产汽车是 2018 年

发布的蔚来 ES6,ES6 后端多数关键负载由碳纤维后地板承受,4 个碳纤维部件组合在一起构成蔚来 ES6 的碳纤维后地板总成、碳纤维座椅板总成、碳纤维后地板横梁总成三大部件。但总体来看,碳纤维在全球汽车整车的轻量化应用中进展依然缓慢,汽车整车用碳纤维市场仍处于导入期。

制约碳纤维大规模应用的首要问题是成本较高。

据测算,宝马应用的碳纤维价格约 16欧元/KG,而焊接普通钢还不到 1 欧元/KG;其次是碳纤维厂商和下游应用商缺乏合作开发的契机,由于汽车厂商没有成熟的应用技术,碳纤维厂商就不会盲目地批量生产车用碳纤维,而对汽车厂商来说,由于碳纤维成本过高,应用研发不积极。我们认为解决这一问题的关键是碳纤维制造商、碳纤维复合材料供应商与汽车制造商之间应建立战略合作关系。未来,随 着碳纤维制造技术迭代升级,碳纤维复合材料工艺逐步优化以及碳纤维上下游合作更加紧密,汽车整车用碳纤维市场仍是一片蓝海。

据统计,

全球汽车领域用碳纤维 2020 年需求约为 12500 吨,占各领域应用总需求的12%,比重依然较小,

预计到 2024 年总需求 18301 吨,年复合增长率为 10%。

中国市场2020 年汽车碳纤维消耗量约 1200 吨,占各领域应用总需求的 2.5%。

根据广州赛奥预测,到 2030 年,全球汽车与轨道交通对碳纤维的需求约为 9-10 万吨。

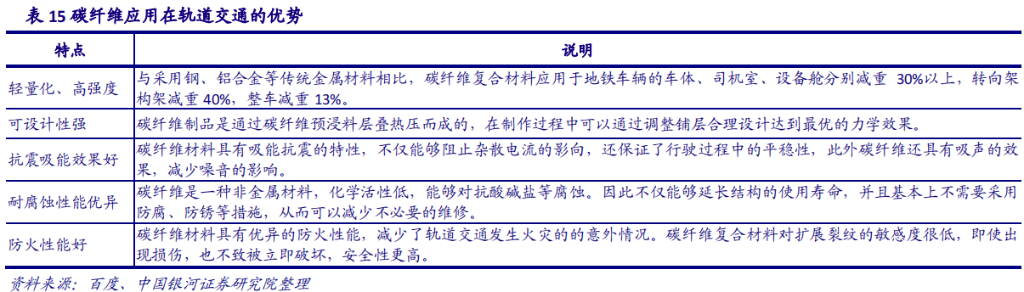

国外用于轨道交通装备上的纤维增强复合材料多为碳纤维或玻璃纤维增强复合材料,其也经历了从非承载结构到主承载结构的发展过程。国内也进行了诸多探索,2018 年中车长春轨道客车股份有限公司与恒神股份合作研制出了具有完全自主知识产权的世界首辆全碳纤维复合材料地铁车体,同年中车四方股份公司正式发布了新一代碳纤维地铁车辆“CETROVO”。

当前碳纤维在轨道交通领域尚未出现定型产品,未实现规模化应用,但仍属于未来会大量使用碳纤维的领域。对于复合材料产品而言,设计是龙头、材料是基础、制造是关键、应用是目的,因此对于国内碳纤维厂商来说,加强与轨道交通厂商对碳纤维复合材料应用的研发,抓住轨道交通领域实现产业化的机会,是追赶国外厂商的一大契机。

文章来源 | 银河证券

李 良,胡浩淼

全文详见报告原文

返回列表

返回列表