自 2010 年以来,全球碳纤维需求量保持稳健增长,从 2010 年的不足 5 万 吨攀升至 2020 年的 10.7 万吨,主要得益于碳纤维的下游应用场景不断丰富,同时在很多领域对传统材料的替代程度日益提升。2020 年,虽然部分下游行业受疫情冲击,但全球碳纤维的整体需求量较 2019 年仍有提升,增长势头未减。

从碳纤维应用领域来看,2020 年风电叶片对碳纤维的需求量占比最高,且较 2019 年有 3pct 的增长,是需求占比增长幅度最大的应用领域。民用航空方面受疫情严重影响,致使航空航天领域碳纤维用量明显下滑,其需求量占比从23%下降至 15%,但由于航空航天级的碳纤维材料价格高昂,其碳纤维产品需求金额仍然占据首位,高达 38%。从碳纤维产品类型来看,2020 年大丝束产品需求量占比增长最为显著,从 41%提升到 45%,原因是大丝束产品在风电市场驱动下需求增长强劲。

从 2020 年世界碳纤维产能的区域分布来看,美国、中国大陆和日本位列前三甲,合计拥有全球总产能的60%。根据赛奥碳纤维数据,美国运行产能为37300吨,占全球总运行产能的 21.7%,主要为赫氏及部分日资企业(如东丽)。中国近年来在整体产能方面取得了长足进步,其中大陆碳纤维运行产能已占到全球总运行产能的 21%,相关生产企业以吉林碳谷、中复神鹰等内资碳纤维企业为 主。日本碳纤维运行产能为 29200 吨,东丽、帝人、三菱三大本土巨头是供应主力。

从 2020 年全球碳纤维企业产能排名来看,日本东丽(Toray)、德国 SGL碳纤维、日本三菱(MCCFC)、日本帝人(Teijin)和美国赫氏(Hexcel)位居前五,日资企业实力显赫。2020 年日本东丽、日本三菱和日本帝人合计碳纤维运行产能约为 5.6 万吨,而同年日本国内运行产能仅为 2.92 万吨,原因是日本碳纤维企业在世界多地开展投资并购活动,在北美、欧洲等区域均有布局,其中日本东丽在美国的产能规模甚至超过本土。

无论是自建产能还是并购产能,日本东丽(Toray)都位居首位。日本东丽1926 年创立之初从人造丝制造起步,随后根据市场需求不断丰富自身产品体系,陆续研发出了合成纤维、树脂、薄膜等尖端材料,并将产品推广至全球,成为世界材料领域无可争议的“领头羊”。

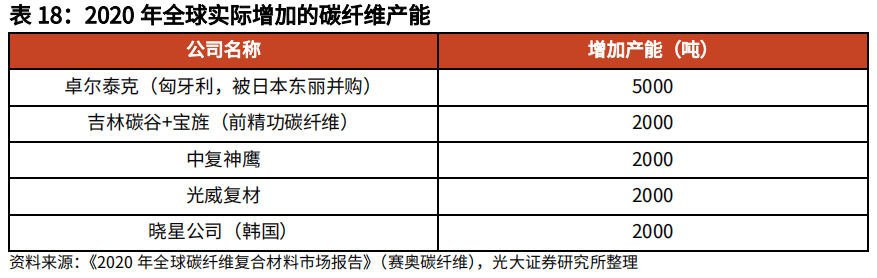

2020 年全球新增的碳纤维产能中,中国大陆企业表现出色,吉林碳谷、中复神鹰、光威复材三家企业共增加产能 6000 吨,是世界新增产能的主要贡献者。

我国碳纤维工业的起步可以追溯到 20 世纪 60 年代,国家大力扶持碳纤维产业发展。自进入 21 世纪以来,我国重新启动碳纤维国产化进程,并取得重大突破,成功打破国外技术装备封锁,解决了碳纤维领域的“卡脖子”问题。目前,我国碳纤维品种的丰富和质量的不断提高,碳纤维生产及应用成本不断下降。我 国已经建立起从 CCFM-550(M55J 级)、CCF-4(T800 级)、CCF-3(T700级)、CCF-1(T300 级)的聚丙烯腈碳纤维的制备技术研发到工程化,再到千吨级产业化的完整的产业体系,具有产业化能力的碳纤维产品已经涵盖高强、高强中模、高模、高强高模四个系列。

中国的T300级碳纤维系列性能基本达到国际水平,航空领域应用渐趋成熟,民用市场也逐步开拓;T700 级高性能碳纤维突破了干喷湿纺工艺,产业化生产及应用正在加速。此外,中国创新性开发了湿法纺丝 T700 级碳纤维制备工艺,产品已应用于航空领域。在实验室条件下,T1000 级、T1100 级、M55J 级高性能碳纤维已经突破关键制备技术。我国碳纤维及其复合材料行业正处于快速发展期,技术水平和产业化程度逐步提升。

我国碳纤维市场正处于供不应求的态势。

2020 年中国碳纤维总需求量为4.89 万吨。2020 年国产碳纤维销量仅为 1.85 万吨,其余依赖进口,供不应求,国产替代空间较大。根据百川盈孚数据,截至 2021 年 10 月,中国碳纤维产能虽达 4.18 万吨/年,但是由于技术水平等的制约,行业总体产能的开工率并不高,行业长期以来存在着“有产能而无产量”的现象,目前我国碳纤维库存量已降至低位。

我国碳纤维行业市场集中度较高,产能主要集中于头部企业。我国现有超过30 家碳纤维企业,数量较多,但大部分企业规模较小,单线名义产能仅为百吨级,远小于市场化生产规模。目前我国碳纤维行业产能的 CR5 约 77%。头部企业主营细分市场有所区别,例如中简科技主营小丝束碳纤维,主要应用于军备、航空航天等高端精密领域,光威复材的主营产品军民两用,应用范围较广,而吉林碳谷主营原丝。

我国碳纤维产能正逐步扩张,国产替代道路光明。随着我国碳纤维生产企业在高性能碳纤维领域不断取得技术突破,我国碳纤维的进口替代步伐有望进一步加速。“十四五”期间,我国碳纤维及原丝的有效产能将快速扩张。据不完全统计,我国已规划及在建的碳纤维产能共计 14.07 万吨/年,数量十分可观,且产能利用率稳步提升,预计未来我国碳纤维供需紧张的格局将逐渐缓和。

返回列表

返回列表