中国铜行业供需展望

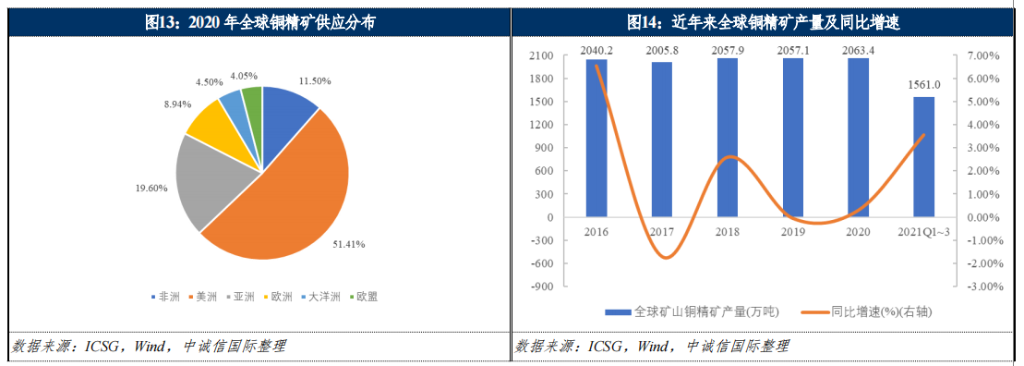

2021年以来全球铜精矿产量同比小幅增加,随着2021~2022年部分项目建成投产,铜精矿供应有望实现恢复性增长,整体供需较为平衡,从基本面层面对价格仍有支撑。

从全球矿业公司的情况来看,2022年全球铜精矿供应量有望实现恢复性增长,动力主要来源如下:一是由于疫情影响而被迫减产或停产的铜矿项目自2021年开始陆续复产;二是原计划2020年投产或扩产的铜矿项目由于疫情推迟到2021和2022年及以后投产;三是高铜价刺激的新投产项目或扩张项目加快进度。

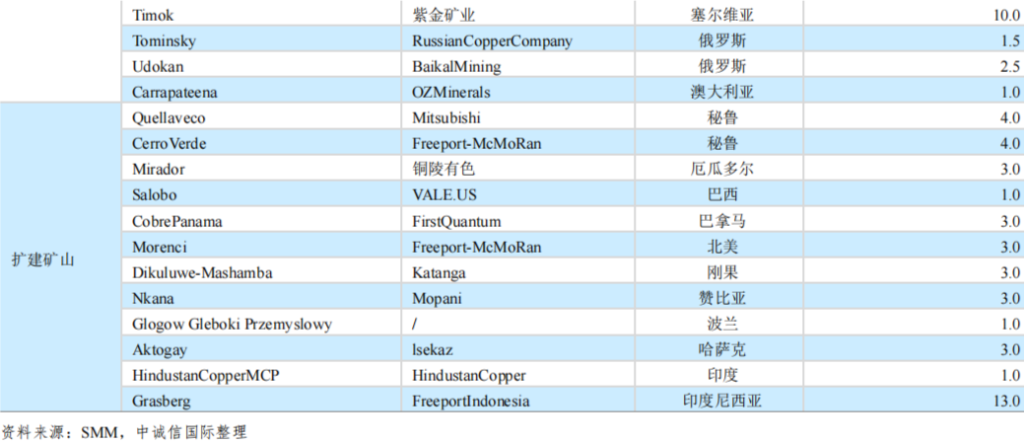

具体来看,2022年全球矿山新建项目及扩建项目将释放较多产能,其中紫金矿业、西部矿业、洛阳钼业、自由港及英美资源等公司项目释放潜力较大。紫金矿业的卡莫阿-卡库拉是全球特大型铜矿,目前该公司正在推进项目一期建设,一期第一序列20万吨铜精矿生产线已于2021年5月投产,一期第二序列20万吨产能将于2022年二季度投产。佩吉铜金矿于2021年6月建成投产,预计年产铜9.14万吨。

塞尔维亚紫金铜业下属4个低品位斑岩铜矿山正在推进技改工作,完成后将实现矿山产铜12万吨。紫金矿业下属巨龙铜业驱龙铜矿一期项目已于2021年末建成投产,达产后其年产铜将达到16万吨。西部矿业的玉龙二期改扩建项目于2020年12月投产,新增产能10万吨,预计2022年将实现满产。

洛阳钼业正在推进TFM技改和KFM开发项目,TFM技改完成后将增加铜产能20万吨,KFM投产后将使得公司矿产铜总产能提升至50~60万吨。自由港(Freeport)的Lone Star 9万吨矿产铜项目于2020年四季度投产,未来产能将逐步释放;格拉斯伯格矿(Grasberg)完成地上转地下的衔接后,2022年扩产继续修复产能预计达13万吨。

英美资源的大型铜矿Quellaveco将于2022年三季度投产,投产后产能将达到23.3万吨。根据不同市场机构的预测,2022年全球市场将新增矿山产铜产量为90~110万吨。但由于上述项目资本开支计划较高,对企业资金平衡提出较高挑战,考虑到全球疫情和宏观经济的不确定性,以及高铜价对新增产能刺激的滞后性,新建和扩产项目存在不及预期的可能性。

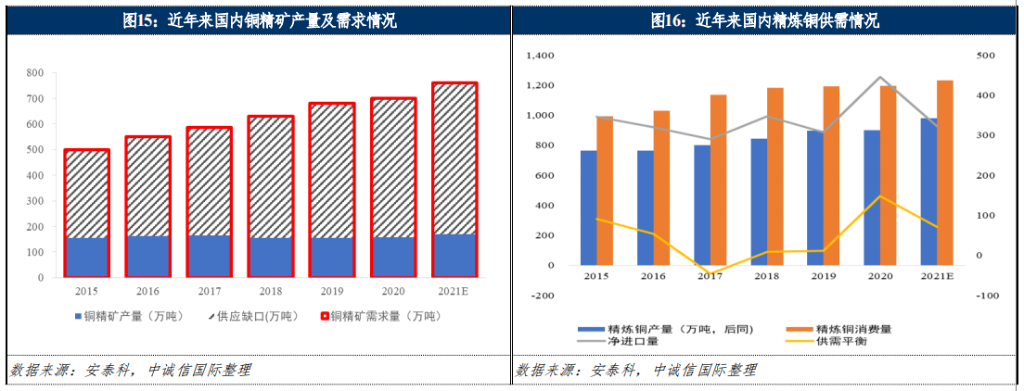

国内铜储量相对短缺,加上铜矿石平均品位不高,原料供应已成为制约我国铜产量的瓶颈;且大型矿山随着开采年限增长,面临储量减少、开采深度增加等问题。因此中国铜供应主要源自进口铜精矿,少量通过国内矿山实现供给,对外依存度高的局面长期存在。

中国铜矿产量居世界第三,但中国铜消费量同样可观,中国铜精矿自给率自2011年持续走低,进口铜精矿持续增长,进口依赖度逐步增强。据安泰科预估,2021年中国铜精矿产量约170万吨,进口量约590万吨,自给率22.4%。

从国内铜冶炼厂使用原材料来看,由于铜精矿加工费持续下降,及满足“双碳”政策下低碳排放的需求,很多铜冶炼厂通过增加采购废铜和粗铜来替代铜精矿,据海关总署统计,2021年中国进口铜废碎料达169.3万吨,同比增长79.6%,亦对铜供应端产生影响。

2021年全球精炼铜供应亦实现增长,但国内拟扩产冶炼项目相对较少,预计到2022年精炼铜供需平衡实现改善。

从全球精炼铜供应变化情况来看,其供应主要取决于铜矿的供应。2021年以来铜精矿供应有所增加,叠加铜价提升带来的盈利预期,预估2021年全球精铜产量为2,416万吨,同比增长3.1%,与需求相比仍呈少量供应过剩态势。据ICSG统计,我国铜粗炼产能占全球42%,精炼产能占全球38%,目前精炼铜增量主要来自于中国。

根据国家统计局数据,2021年国内精炼铜产量为1,049万吨,同比增长7.4%,增速基本持平。2021年上半年冶炼加工费虽然处于地位,但由于硫酸价格较高,企业生产积极性较高,冶炼厂盈利能力尚可。2021年下半年企业检修力度环比上升加上局部地区限电持续制约产量增加,但受益于加工费及硫酸价格上升,企业开工率进一步提升,全年精炼铜产量保持增加。

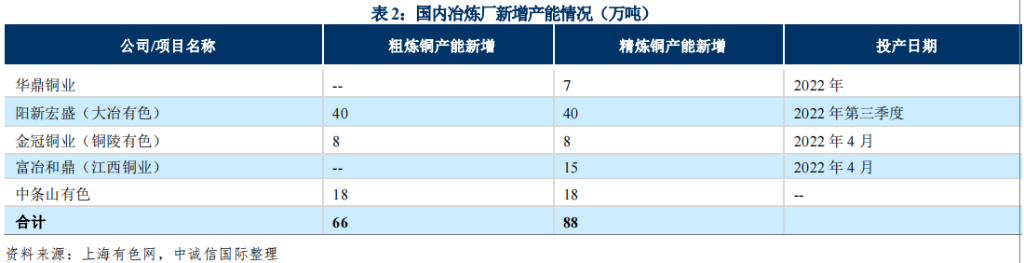

从冶炼产能扩张来看,尽管年内仍有一些新项目拟投入运营,但本轮中国冶炼厂产能扩张(2018~2022年)或已接近尾声,资源瓶颈、利润约束、环保限制或将对产能扩张将产生更强的阻力。在精炼铜产量增幅放慢且需求有支撑的背景下,安泰科计到2022年精炼铜供需平衡为61万吨,较2020年的149万吨大幅改善。

2021年以来铜加工费有所回升,头部冶炼企业利润将有所增厚,信用质量有望持续提升。

由于南美在2021年初因天气原因,港口装运发货受阻,导致铜精矿供应急剧趋紧,4月初铜现货加工费一度跌破30美元/千吨和3.0美分/磅的水准。后期随着供应的逐步恢复,加之国内冶炼厂降低进口铜精矿的承诺声明1并持续加大粗铜和废杂铜等原料的使用力度,铜精矿现货加工费一路回升,三季度末最高市场曾有70美元/吨和7.0美分/磅以上的报价出现,此后略有回落,但也维持在60美元/千吨和6.0美分/磅以上。

2021年12月16日,江西铜业、铜陵有色、中国铜业、金川集团与Freeport确定了2022年铜精矿长单加工费(TC/RC)为65美元/6.5美分,较2021年上涨5.5美元/0.55美分,结束了2015年以来加工费逐年下降趋势,叠加2021年以来硫酸价格的大幅回暖,冶炼厂盈利能力提升,头部企信用质量有望持续提升。不过头部企业的谈判价格为Benchmark价格,冶炼厂实际赚取的加工费与其仍有一定差距,弱资质企业享受谈判价格上升的边际效应有所减弱。

文章来源 | 中诚信国际

吕卓林,霍 飞

返回列表

返回列表