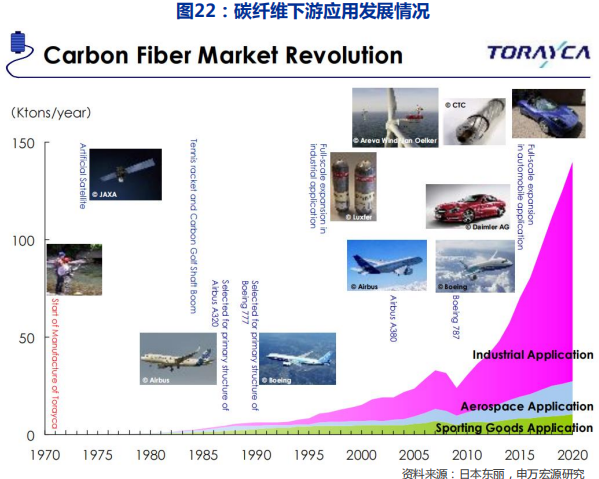

东丽10年前对行业的判断过于乐观,但是未来可能中国会推动这种乐观

碳纤维的应用场景广泛,主要是交通领域轻量化带来的节能减碳以及新能源产品带来的轻量化高强度需求。

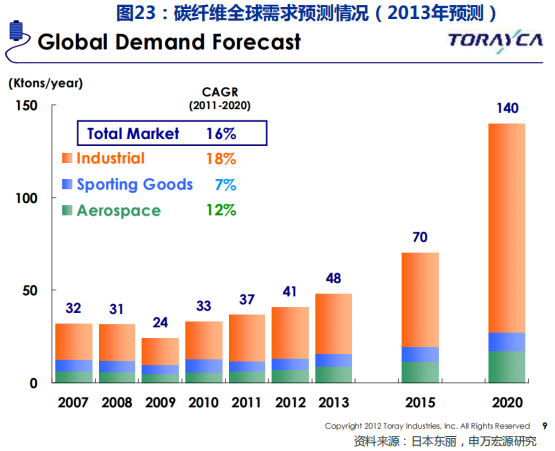

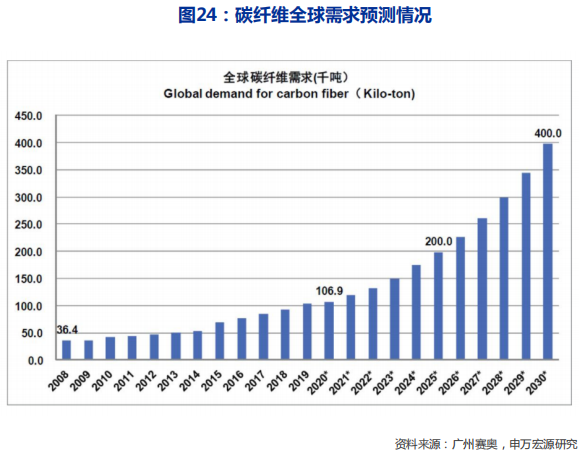

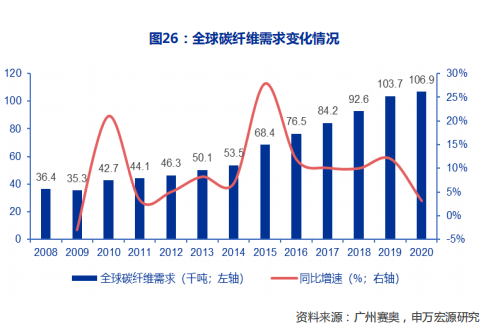

历史上东丽预测2020年碳纤维行业需求达到14万吨,但实际上2020年全球需求约10.69万吨,即使考虑2020年开始的疫情对各领域需求的影响,东丽当年对行业需求的估计仍显乐观。

尽管如此,我们并不怀疑未来行业需求的空间,我们认为随着中国碳纤维生产能力与成本的赶超,叠加上下游产业链配套(主要是复合材料创新工艺与成本下降),碳纤维行业下游需求有望加速扩张。

碳纤维作为“21世纪新材料之王”

应用范围广阔

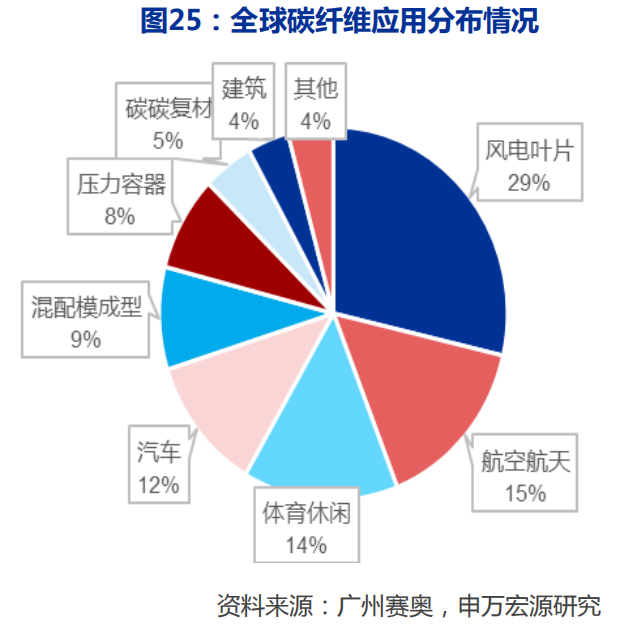

碳纤维已广泛应用在航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域。从全球市场来看,2020年碳纤维需求的前三大应用领域依次为风电叶片、航空航天和休闲体育。

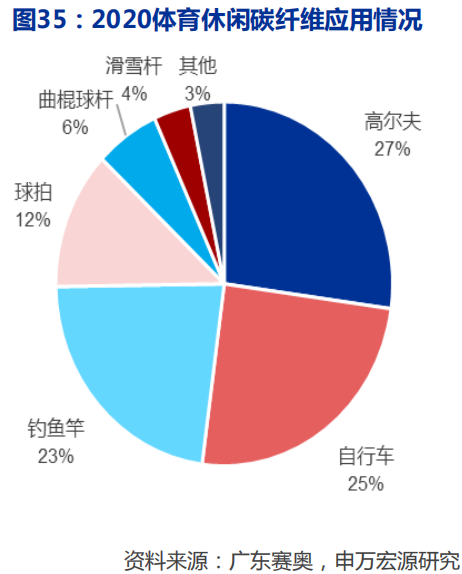

具体而言,风电叶片需求量最大,需求量为3.06万吨,较2019年增长20%,保持快速增长趋势,2020 年需求量占比达29%。其次是航空航天,需求量为1.65万吨,全球新冠疫情对航空业造成不利影响,民用客机主要生产厂家对碳纤维的需求有一定幅度的下降,需求量较2019年下降30%,2020年需求量占比为15%。需求量排名第三的领域为体育休闲,需求量为1.54 万吨,较2019年增长3%,需求量占比为14%,主要使用在高尔夫球杆、自行车架、钓鱼竿、球拍、曲棍球棍等高端休闲体育市场

据《2020全球碳纤维复合材料市场报告》,2025/2030年全球碳纤维需求可达20/40万吨。

我国碳纤维应用结构与全球相比差异大

国产替代加速

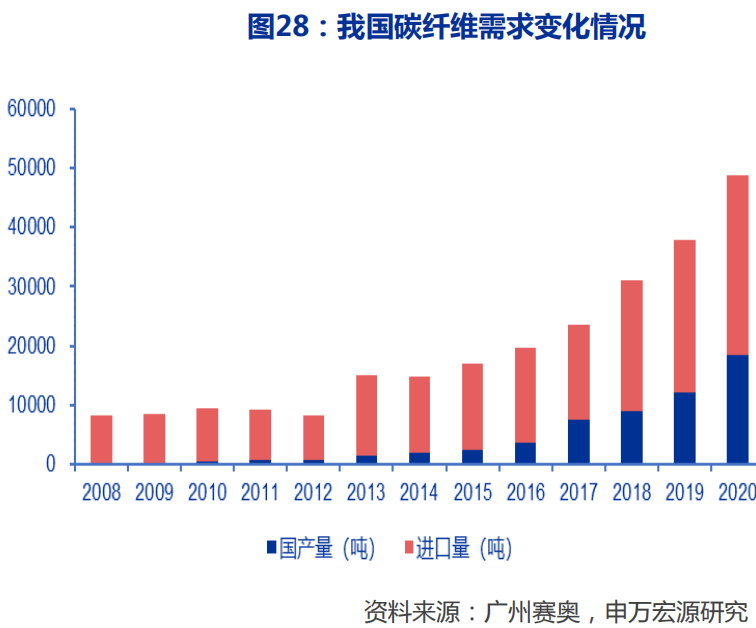

从应用结构来看,2020年我国碳纤维主要用于风电和体育休闲领域,航空航天在我国占比较少。具体而言,风电叶片应用最大,在我国应用占比41%,需求量为20000吨,但这一领域所用的碳纤维大都是进口产品,客户也基本上是国外公司;其次是体育休闲,占比为30%,需求量为14600吨;航空航天在我国的应用仅为1700吨,占比为3.5%

从国产替代角度来看,2020年国产碳纤维18500吨,占总需求的38%,相比2019年的12000吨,增长率为54.2%,连续2年超过30%的高速增长;2018年增长率为21.6%

据《2020全球碳纤维复合材料市场报告》,2025年我国碳纤维需求可达15万吨,2030年30万吨可期。

短期:光伏行业高景气,带动碳/碳复材高增速,5年CAGR30%可期

光伏硅棒制备热场材料短期高增速

碳/碳复材主要应用于刹车盘、航天部件、热场部件三大市场,其中刹车盘、航天部件市场需求基本保持平稳,热场部件主要应用于单晶拉制炉、多晶铸锭炉热场系统中,单晶拉制炉、多晶铸锭炉用于光伏和半导体晶硅制造,受益于光伏市场高速增长,热场部件需求量迅速增长,导致2020年我国碳碳复合材料碳纤维需求量同比增长150%。热场部件属于耗材,受下游光伏行业的增长以及碳碳复材在热场系统中渗透率提升,碳碳复材需求有望保持快速增长。据《2020全球碳纤维复合材料市场报告》,2025年全球范围内碳碳复材碳纤维需求量达18565吨,2020~2025年CAGR为30%

碳/碳复合材料替代石墨复合材料,未来市场空间广阔。我国晶硅制造热场材料行业起步较晚,光伏行业发展前期,其单晶拉制炉、 多晶铸锭炉热场系统部件材料主要采用国外进口的高纯、高强等静压石墨。随着国内先进碳基复合材料制备技术的发展,先进碳基复合材料成为降低硅晶体制备成本、提高硅晶体质量的最优选择,正逐步形成在晶硅制造热场系统中对石墨材料部件的升级换代。

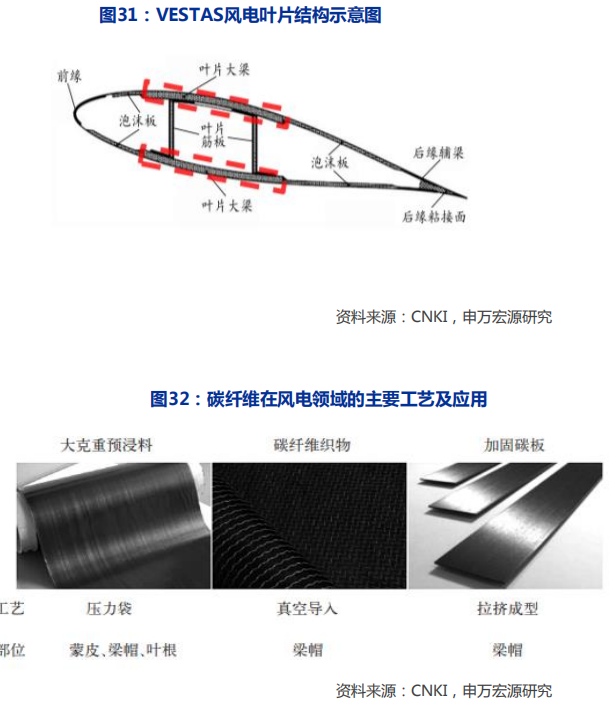

风电市场的碳纤维无论是国内还是全球,都是最大的市场,据《2020全球碳纤维复合材料市场报告》,目前全球市场风电用碳纤维需求约为3万吨,我国占了2万吨,但是这个领域两头在外(碳纤维+应用用户)的程度大约是85%,随着未来国产大丝束的突破,国产替代率有望大幅上升,2025年全球风电叶片碳纤维的需求量将增至10万吨,我国风电用碳纤维需求量将达5.5万吨。

风电用碳纤维的增长逻辑在于:1)碳中和背景下,风电市场的高景气;2)陆上风电转移到海上风电,风机叶片的大功率化和大型化成为必然,玻纤已无法适用于大尺寸风电叶片,碳纤维在性能方面可实现对玻纤的完美替代。

维斯塔斯22年7月专利到期,GE、Siemens以及国内厂商放量确定,25年前行业规模有望扩3倍以上;这部分需求增量国内主要由吉林碳谷、光威内蒙古、新创碳谷等大丝束集群满足,但海外新增需求可能部分由海外供应商扩产满足。

长期:氢能产业潜力巨大,打开碳纤维需求天花板,需求连年翻倍

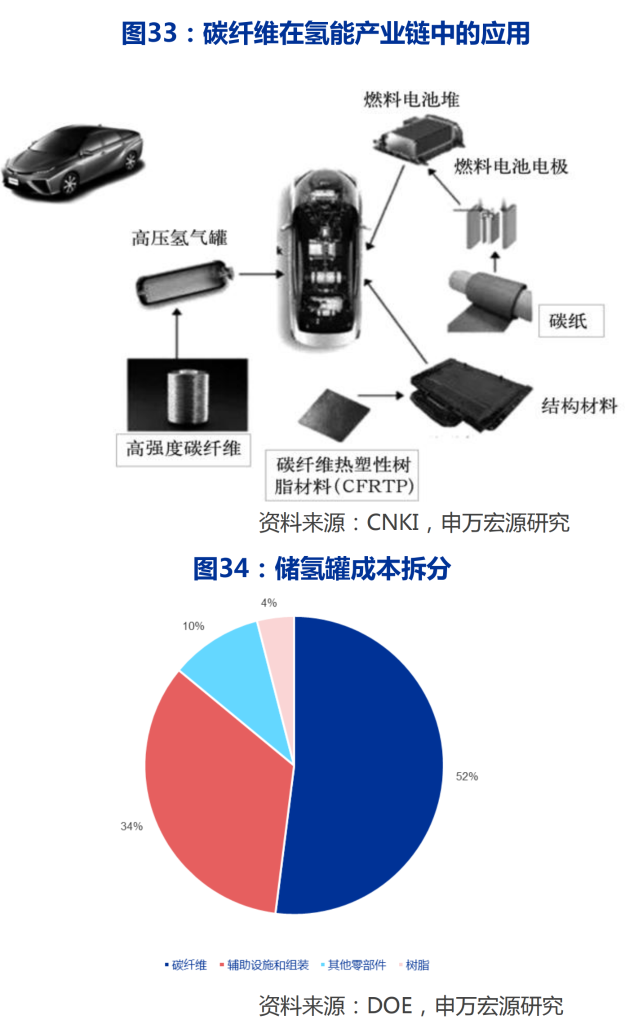

当下主要有四种储氢方式:高压气态储氢、低温液态储氢、有机液体储氢,固体材料储氢。其中高压气态储氢是目前应用最广,技术最为成熟的方式,高压气态储氢应用领域可分为三类:运输端、加氢站端、燃料电池车端。燃料电池车载储氢瓶是车载储氢最主要的设备,可分为五类,其中除了I型瓶纯钢制,不需要碳纤维缠绕,其余均需采用碳纤维缠绕。

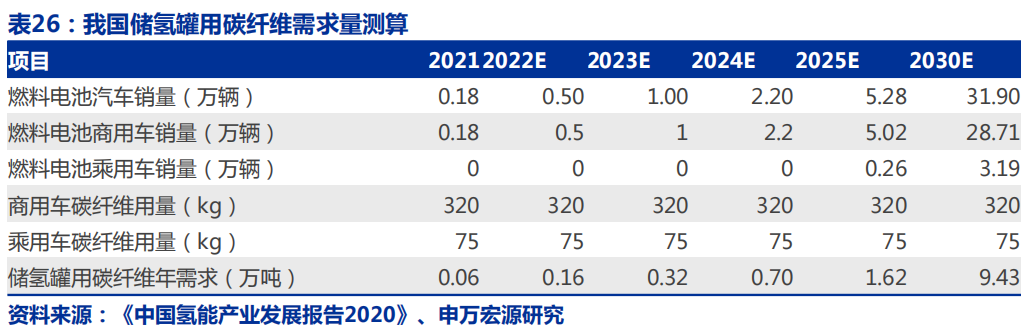

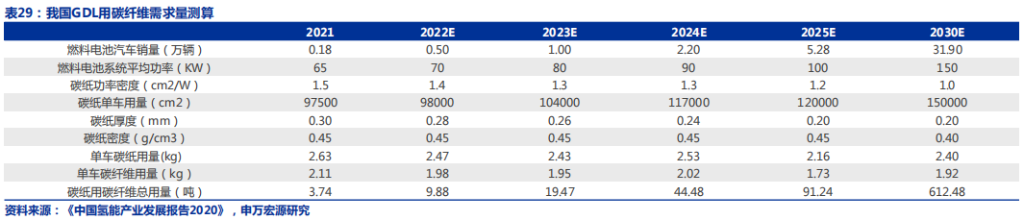

碳纤维是储氢罐最为主要的材料,据美国DOE数据,储氢罐成本占比超过50%,乘用车储氢罐单车用量为75kg,商用车储氢罐单车用量为320kg,结 合《中 国 氢 能 产 业 发 展 报 告2020》,2025/2030氢 燃 料电 池 汽 车10/100万辆的规划,我们测算得出2025/2030年我国储氢罐用碳纤维需求量可达1.62/9.43万吨。据《2020全球碳纤维复合材料市场报告》,全球范围内压力容器碳纤维需求2025/2030年可达2.19/18万吨。

我国体育休闲行业碳纤维需求量大,且产品以小丝束为主,高尔夫球杆、自行车和钓鱼竿为主要应用方向。全球近90%的碳纤维体育器材加工在中国大陆和中国台湾完成,2020年国内体育用品领域碳纤维需求量为1.55万 吨,占国内需求总量的30%,较2019年增长4%。体育休闲领域产品类别广泛,对碳纤维的需求呈现高低端并存的局面,国内需求主要以T300级、 T700级为主,包括少量 T800 级和高模量产品。规格以 3K、12K 等小丝束为主,需求种类较多。

体育休闲领域碳纤维需求增长较为稳定,近年来保持3%~5%的稳定增长趋势,据《2020全球碳纤维复合材料市场报告》,2025年全球体育休闲碳纤维需求达2万吨,2020~2025年CAGR为5%。

20世纪70年代至今,国外军用飞机从最初将复合材料用于尾翼级的部件制造发展到今天用于机翼、口盖、前机身、中机身、整流罩等多个部位。

碳纤维复合材料在民用飞机上用量不断提升,新机型波音787已达50%。20 世纪80年代开始,碳纤维复合材料 开始应用在客机上的非承力构件。早期的A310、B757和B767上,碳纤维复合材料的占比仅为 5%~6%。随着技术的不断进步,碳纤维复合材料逐渐作为次承力构件和主承力构件应用在客机上, 其质量占比也开始逐步提升。据《2020全球碳纤维复合材料市场报告》,2025年全球航空航天碳纤维需求达2.63万吨。

国内按照军用与民用进行拆分,军用未来增长率约为20%~25%,民用受益于国产大飞机的突破,有望进一步刺激我国高附加值碳纤维应用。

按照美国能源部和其他部门和机构的数据发现车辆总重量将减少10%,燃料消耗将减少6%-8%,排放将减少5%-6%。可以看出,汽车轻量级是减少燃料消耗并保护环境的有效方法。碳纤维布的密度约为1.6g/cm3,不到钢的1/4。同时,它具有优异的机械性能, 环境耐候性,尺寸稳定性,可设计性,高吸力效率和减震,并开发具有开发前景的轻质材料。

与量产汽车行业相比,在中国轨道交通车辆结构的应用有可能是首先大量使用国产碳纤维的工业领域。

汽车及轨道交通的后续复合材料工艺多,应用技术难度大,低成本复合材料工艺的创造是未来汽车与轨道交通能否放量的关键点,据《2020全球碳纤维复合材料市场报告》,2030年全球碳纤维需求可达9~10万吨。

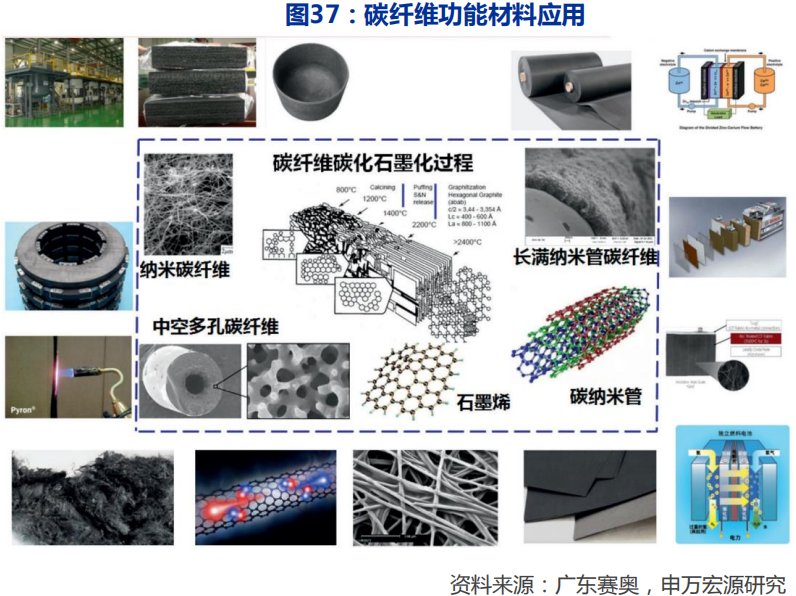

新型的碳纤维功能材料主要有:1)燃料电池的气态扩散层(GDL);2)液流电池的电极材料的碳毡(石墨毡);3)替代铅酸电池的铅板电极的碳毡板;4)替代锂离子电池的能量密度的多微孔碳纤维材料;5)预氧毡+二氧化硅气凝胶制备的阻燃、静音、疏水、保温的多功能材料,可用于电动车电池之间的隔离、可用于各类功能建筑、也可用于潜艇、坦克等的静音材料……

碳纤维功能化的主要趋势是,在碳纤维这个微米尺度上的纳米化,包括了碳纤维单丝上生长碳纳米管,碳纳米纤维,在碳纤维的单丝中形成纳米孔隙等。这是一个纳米物质宏观化的优良途径,碳纤维的功能应用前景极其广阔,理应引起国内各种研究机构的高度重视。

文章来源 | 申万宏源研究

郑嘉伟

全文详见报告原文

返回列表

返回列表