民用碳纤维行业研究:中短期与长期逻辑

上下游环节多

利润分配受原材料、供需关系影响

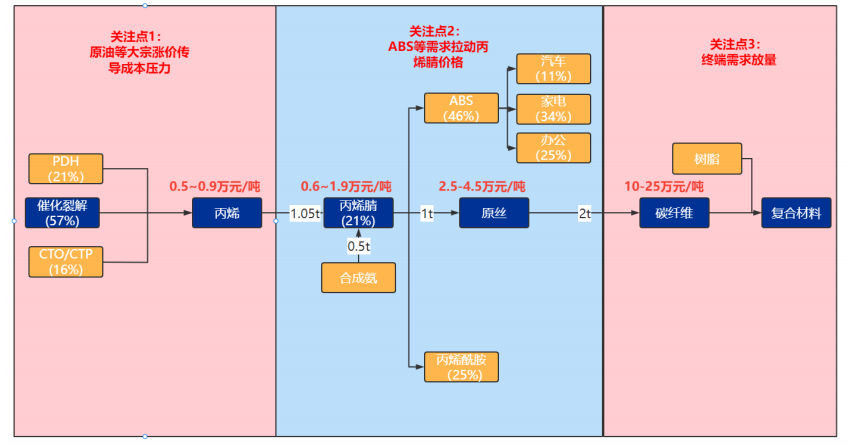

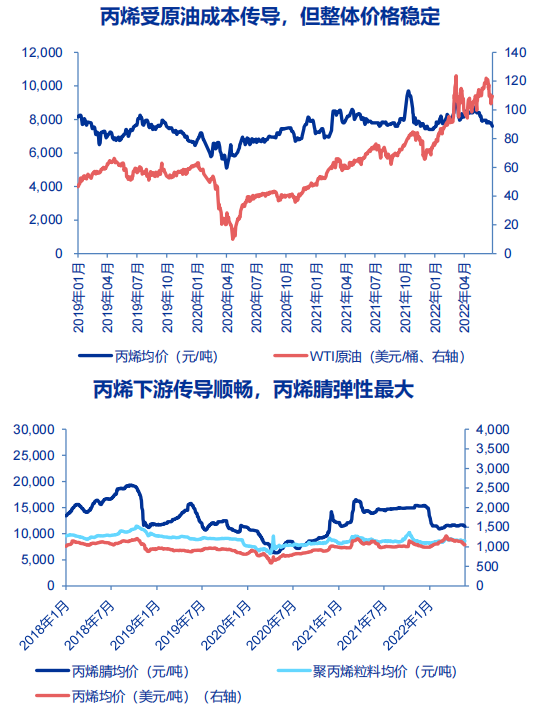

丙烯是大宗化工主要原料之一,主要通过原油裂解产生,受原油价格影响较大,但是因为制备方法并不单一,整体价格维持在6000-10000元/吨的区间,价格相对稳定。

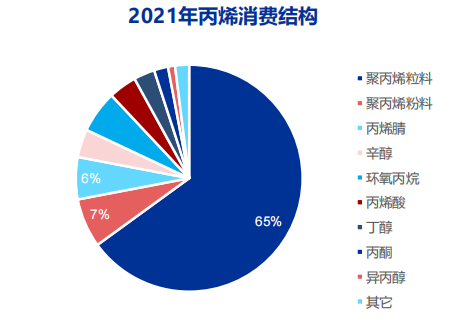

下游需求主要为聚丙烯粒料、聚丙烯粉料、丙烯晴及环氧丙烷,其中聚丙烯粒料占比最大,为65%。从历史价格复盘表现来看,下游聚丙烯、丙烯腈都有较强的转价能力,其中丙烯腈的弹性最大。

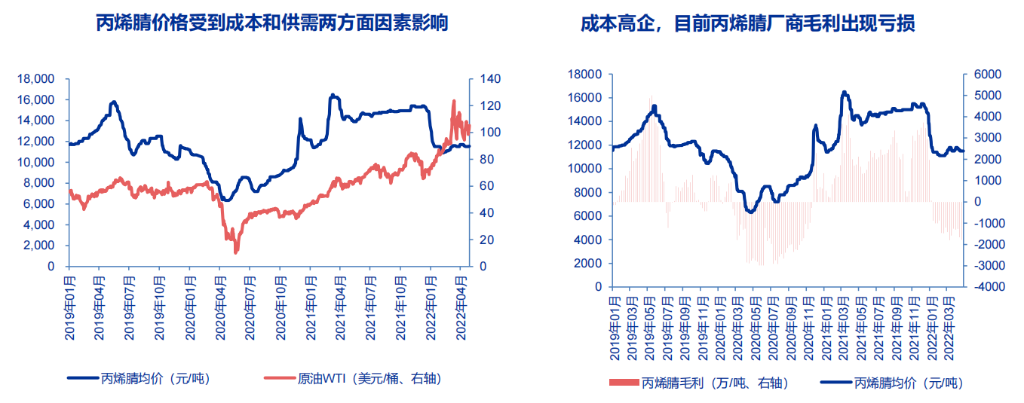

丙烯腈由原油裂解到的丙烯聚合而成,因此丙烯腈价格波动与上游原油价格有较强相关性。丙烯腈价格在21年末出现与原油走势的背离,该影响来自国内丙烯腈多套装置开工率回升,市场供给充足,而下游需求偏弱,丙烯腈价格高位回落。

但是目前丙烯腈厂商多出现了1000-2000左右毛利亏损,目前短期成本压力较大;但长期随着原油价格下降,新增产能落地,丙烯腈价格有望进一步下降。

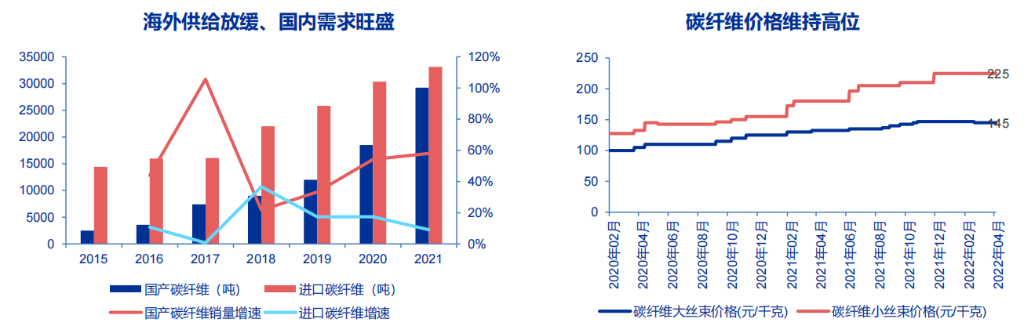

2020年开始,国产、进口碳纤维增速差快速拉大,21年进口碳纤维增速下滑至9%,国产碳纤维增速高达58%,在东丽禁运限制下碳纤维进口放缓,但海外海风装机需求旺盛,供需差扩大,推动了本轮的碳纤维涨价。

2020年初至今碳纤维涨幅显著,截止22年4月,小、大丝束国内均价225元/KG、145元/KG,两年CAGR分别为33%、20%,由于下游需求旺盛,22年初丙烯腈价格回落至1.1万/吨并未带来碳纤维售价回落。

上行周期原丝、碳化盈利提升

下行周期复材盈利反弹

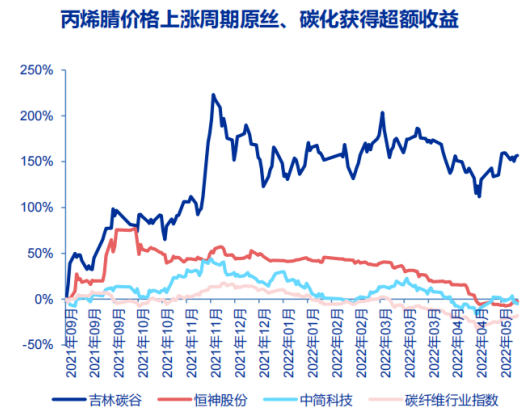

2021年丙烯腈价格进入上行周期,面对成本上涨原丝、碳化环节企业提高售价,同时产品供不应求,单吨盈利增大,企业利润增加,因而获得超额收益。

由于上游原丝、碳纤维环节在21年都经历了显著的涨价,下游复合材料环节在财报上体现的就是21年的利润率水平下降。

因此,我们认为在当前的时点下,碳纤维价格达到了近几年的高点,复材环节均受到成本端的压力,尤其是技术壁垒较低、下游客户强势的碳梁业务。但是随着未来2-3年碳纤维产能逐步释放,原油、丙烯腈价格回落,受到原材料涨价影响显著的复材环节有望体现出较大的利润弹性。

民用碳纤维供给缺口3万吨

22年维持紧平衡

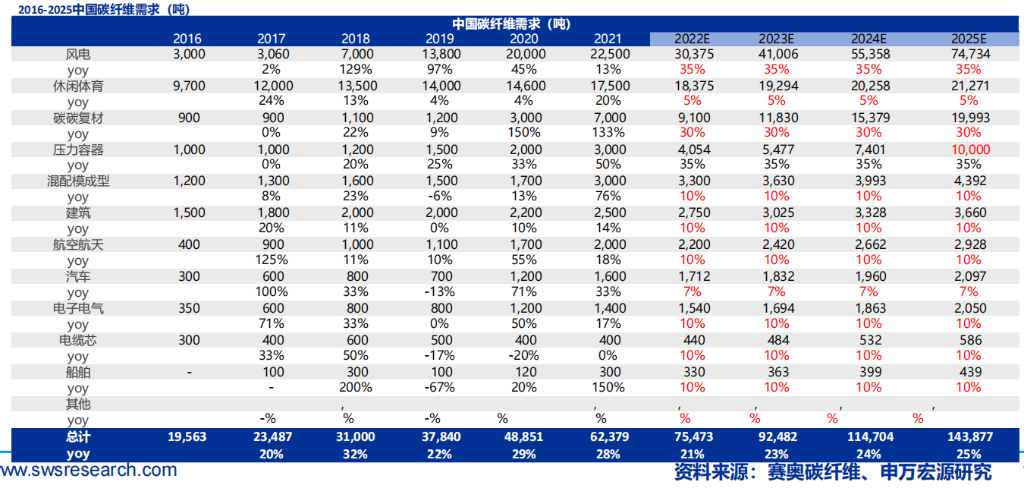

我们对各个细分赛道分别测算增速,预计我国民用碳纤维需求将在25年达到14万吨需求,CAGR23%。

核心假设:1)风电:参考赛奥碳纤维判断21-25年风电全球增速25%,考虑到国内渗透率较低,海风渗透从0-1,假设国内增速在35%;2)压力容器:参考22年3月发改委《氢能产业发展中长期规划(2021-2035 年)》,选取25年远期10000吨需求计算复合增速;3)其余细分需求较为传统或者增速稳定,主要参考赛奥碳纤维对世界未来5年增速判断。

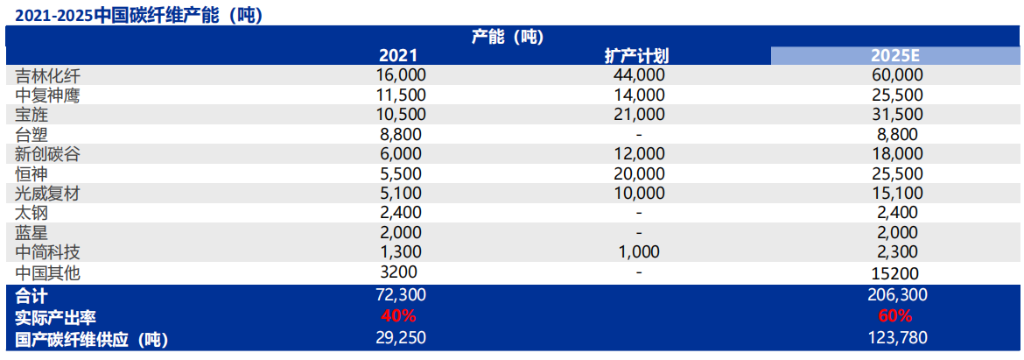

近年传统碳纤维厂商如吉化、神鹰、光威等都公布了自己的扩产计划。我们测算25年中国将会产生碳纤维实际供应12万吨,对应CAGR43%。

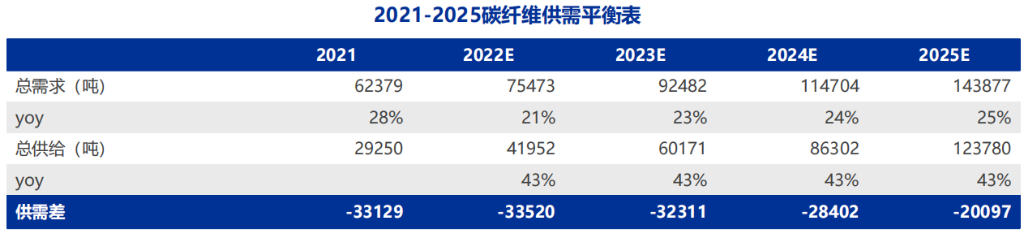

2020-2021年民用碳纤维市场火爆,众多碳纤维厂商公布了自己的扩产计划,因此碳纤维的供给释放以及价格走势成为了市场关注要点,我们在此做出碳纤维环节供需平衡测算,判断认为我国碳纤维碳供给缺口约为3万吨左右,2022年仍维持紧平衡状态。

大小丝束特性鲜明

具备不同性质

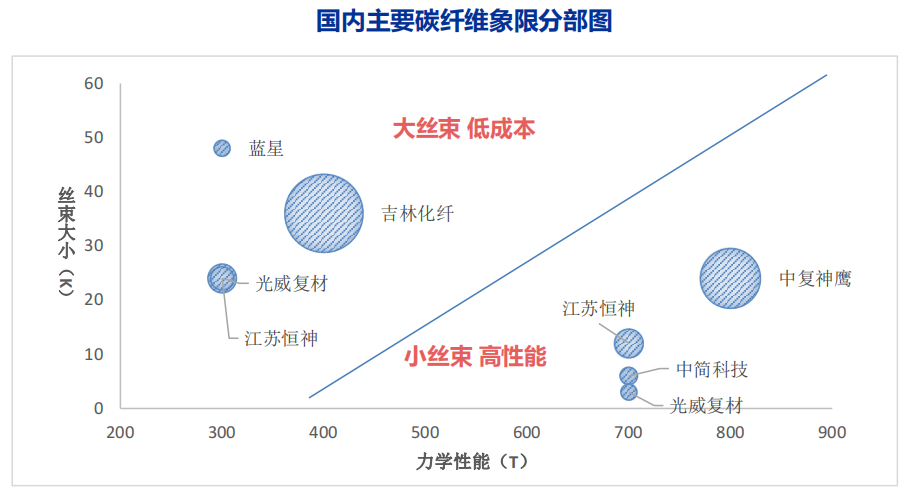

一般将丝束数量小于等于 24K 的碳纤维称为小丝束, 1K 就代表一束碳纤维中有 1000 根丝,初期以 1K、3K、6K 为主,逐渐发展为 12K、24K。小丝束碳纤维技术门槛高,研发投入大,对生产设备的精度要求较高,具有单线产能低、成本高的特点,主要用于国防军工、航空航天等高端技术领域,被称为“宇航级材料”。

一般认为24K以上的型号为大丝束,广泛用于纺织、医药卫生、机电、土木建筑、交通运输和能源等工业和民用领域,制备成本低,但生产控制难度大,被称为“工业级材料”。

小丝束:

成长性突出,需求确定性高

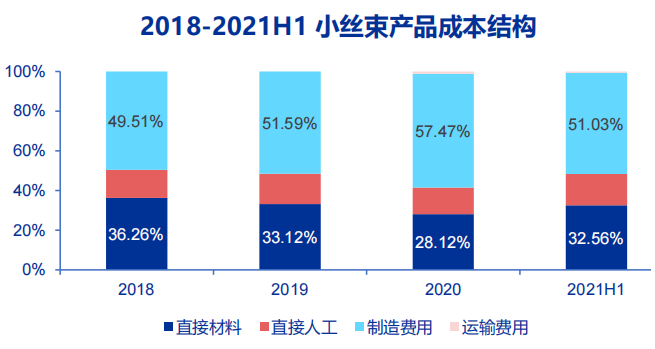

小丝束生产成本由直接材料、直接人工、制造费用和运输费用构成,相比于大丝束碳纤维,小丝束生产效率低、设备投资规模大,因此生产过程中能源消耗大、产线折旧费用高,成本构成中制造费用占比50%以上。

原料消耗主要发生在原丝生产阶段,根据中复神鹰招股说明书,直接材料在其主营业务成本中仅占比28%-37%,原材料成本占比较低,占比波动主要受丙烯腈价格变动影响。

伴随我国氢能、光伏行业蓬勃发展,储氢瓶与单晶炉的火爆拉动小丝束需求持续放量,压力容器、碳/碳复合材料将成为未来几年驱动市场的重要引擎。不同于大丝束由于主要应用场景风电领域受海外装机扰动以及国内市场替代节奏不稳定等因素影响,下游需求存在不确定性,小丝束高确定性的下游需求增长使其相关厂商拥有更高估值。

大丝束:

周期性突出,利润弹性更大

丙烯腈的价格波动显著影响大丝束的盈利能力。因此丙烯腈价格变动对大丝束厂商毛利影响较大,采取有效的丙烯腈采购方案以应对原材料价格波动对大丝束厂商来说尤为重要

因此,大丝束较小丝束而言,成本构成中原材料占比更大,导致利润的弹性更大。同时下游风电放量时间点、需求体量存在不确定性,因此供需平衡也具备更大的弹性,体现在大丝束产业链的特点就是,周期属性强,利润弹性大。

文章来源 | 申万宏源研究

刘 靖,谢金翰

返回列表

返回列表